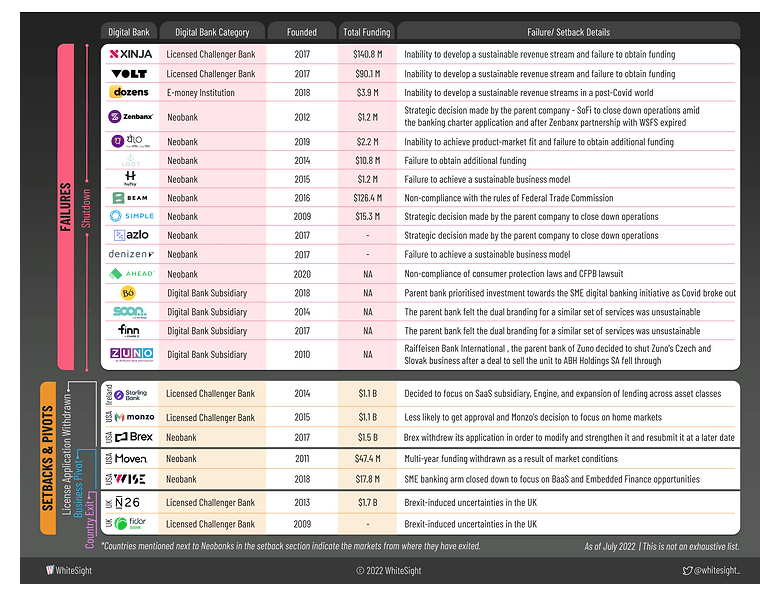

Die meisten Neobanken haben es bis heute nicht geschafft, die Gewinnzone zu erreichen – und es sieht auch nicht danach aus, als würde ihnen das – vor allem in dem veränderten Marktumfeld – noch gelingen. Eine Studie von Simon-Kucher vom letzten Jahr ergab, dass von 400 untersuchten Neobanken weniger als 5 Prozent den Break Even erreicht hatten[1]Neobanks: Disruptive technology, elusive profits. Die Revolution, die “Disruption” ist ausgefallen.

Wie man es auch dreht und wendet, die Bilanz ist mau[2]Neobanks’ New Normal: Dissecting the Failures and Setbacks.

Seitdem hat sich die Marktlage sogar noch verschlechtert. Die Fidor Bank wird noch in diesem Jahr komplett abgewickelt[3]Fidor streicht endgültig die Segel; einstmals erfolgsverwöhnte brasilianische Neobanken, wie Nubank, Neon und C6, müssen die Belegschaft z.T. deutlich reduzieren[4]Brasilianische Fintech-Unicorns lassen Federn. Bei Revolut hat der Wirtschaftsprüfer Zweifel am Zustandekommen der Erträge angemeldet[5]Revolut und die Erträge. Unterdessen gehören Sonderprüfer der BaFin bei den deutschen Neobanken Solaris und N26 zum gewohnten Bild[6]Fintechs N26 und Solarisbank haben Probleme mit der Finanzaufsicht. Goldman Sachs hat seine mit viel Vorschusslorbeer gestartete Neobank Marcus geschlossen[7]Goldman Sachs just killed its neobank. When will Silicon Valley follow suit?. Die auf KMUs ausgerichtete britische Neobank Bank North zog den Stecker, nachdem es ihr nicht gelungen war, eine neue Finanzierungsrunde einzuwerben[8]Bank North to wind down. In Australien sind gleich mehrere Neobanken von der Bildfläche verschwunden[9]Another one bites the dust: The neobank financial experiment that failed. Unter unrühmlichen Umständen musste die Kryptobank Nuri schließen[10]Nuri-Pleite: Erste Klage eingereicht; Silvergate, die Hausbank zahlreicher Kryptobörsen, steht mit dem Rücken zur Wand[11]Silvergate in Turbulenzen.

References