Von Ralf Keuper

Die Komplexität von Risikobewertungen in den Banken könnte durch Automatisierung stark verringert und die Entscheidungsfindung als Folge davon beschleunigt werden, so das Ergebnis einer aktuellen Studie[1]Künstliche Intelligenz im Finanzsektor. Als größtes Hindernis bezeichnen die Befragten den Mangel an verfügbaren Daten für weiterreichende Analysen.

Datenverfügbarkeit durch Prozessautomatisierung und Integration aus einer Hand

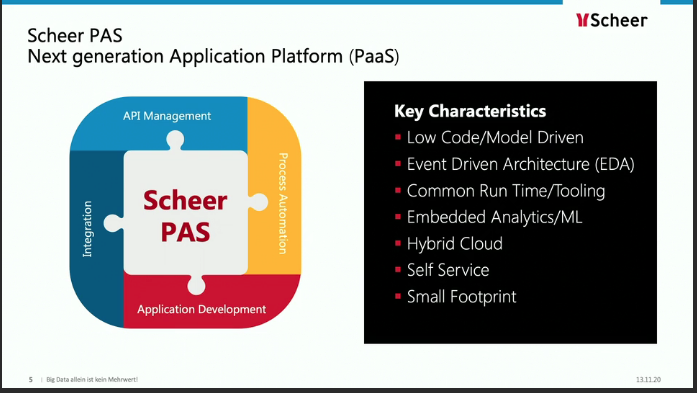

In der Tat besteht die größte Herausforderung in den Banken bei der Entscheidungsunterstützung darin, die an sich reichlich vorhandenen Daten automatisiert zusammenzuführen, auszuwerten und den Adressaten zur Verfügung zu stellen. Ein großes Hindernis, so Dr. Wolfram Jost (Foto), CPO der Scheer GmbH, ist, dass viele Unternehmen verschiedene Systeme einsetzen, die nicht integriert sind. Damit fehlt die End-to-End-Sicht auf die Prozesse, die wiederum Voraussetzung für die automatisierte Entscheidungsfindung ist. Wichtig ist weiterhin, dass neue (externe) Datenquellen, wie Social Media, schnell angebunden werden können. Prozessautomatisierung und Integration müssen daher synchronisiert werden, wie mit der Scheer PAS – Plattform. Damit kann die Datenbasis geschaffen werden, um aus Big Data echten Mehrwert zu generieren.

Wert aus den Daten bekommen

Obwohl die Datenberge pro Jahr um 40 Prozent wachsen, so Dr. Georg Wittenburg(Foto), CEO der Inspirient GmbH, sind die Methoden für ihre Auswertung gleich geblieben. Wer auf diesem Niveau verharrt, ist als Unternehmen oder Bank gezwungen, die Zahl hoch bezahlter Data Scientists fortlaufend zu erhöhen. Man kann aber auch den Prozess mittels KI automatisieren. Veranschaulichen lässt sich das am Beispiel der Betrugserkennung im Online-Banking durch Einsatz der Inspirient Automated Analytics Engine[2]Case Study: Fraud Detection Automation. Sobald ein untypisches Kundenverhalten beobachtet wird, erhält die entsprechende Abteilung in der Bank eine Benachrichtigung (Alert). Dadurch kann ein Betrug in Vorfeld verhindert werden.

Das KI-System wird in einem fortlaufenden Lernprozess um den Input der Risikoanalysten ergänzt. Auf diese Weise wird das auf Erfahrung und Instinkt basierende Expertenwissen mit maschineller Intelligenz und Verarbeitungsgeschwindigkeit kombiniert. Am Ende der Entwicklung stehen autonom durchgeführte Datenanalysen, die Antwort auf offene Fragen im Sinne von “Haben wir irgendetwas übersehen – haben die Kunden einen Bedarf, den wir noch nicht erkannt haben?” geben.

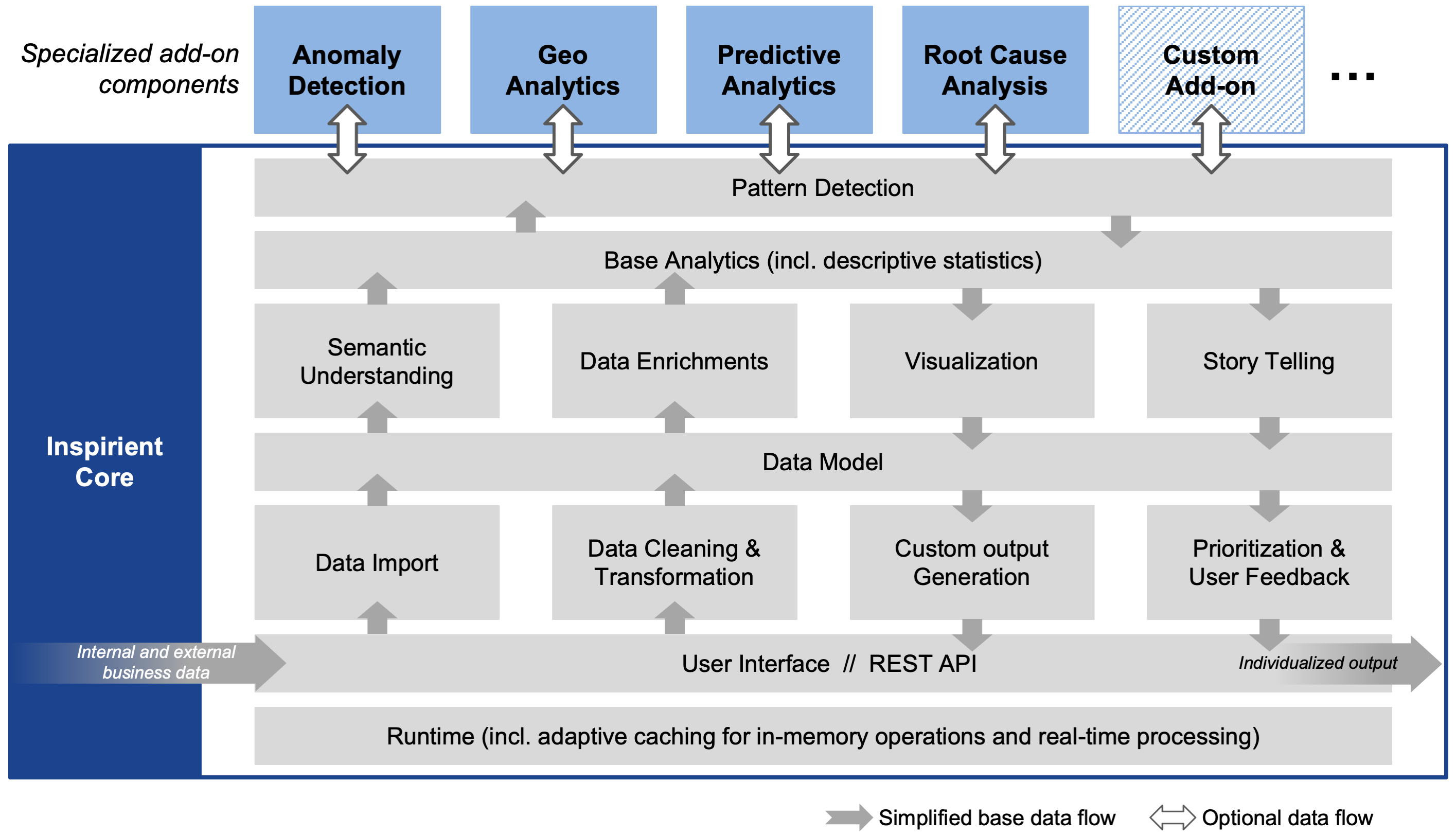

Hier eine beispielhafte Ausgabe des Systems:

Intellektuelle Technologien für das Banking der Zukunft

Der US-amerikanische Soziologe und Vater des Begriffs der postindustriellen Gesellschaft, Daniel Bell, ging Anfang der 1970er Jahre davon aus, dass in Zukunft auf Algorithmen gestützte intellektuelle Technologien bei der Entscheidungsfindung eine zentrale Rolle übernehmen würden. Parallel dazu werde sich eine Klasse professionalisierter und technisch qualifizierter Berufe bilden. Diese Prognose hat sich bestätigt. Dennoch sind die meisten Unternehmen und Banken noch weit davon entfernt, den vollen Umfang der zur Verfügung stehenden KI-gestützten Werkzeuge zu nutzen. Während die Datenmengen unaufhörlich steigen, sind die Methoden für deren Auswertung noch auf dem Stand der 1980er und 1990er Jahre. Die Systemlandschaften der Banken sind nur in wenigen Fällen in der Lage, eine integrierte Dateninfrastruktur mit daran gekoppelten, ereignisgesteuerten Prozessen bereitzustellen. Schnelle Entscheidungsfindung auf einer aktuellen Datenbasis ist derzeit nur eingeschränkt möglich.

Der ehemalige IT-Vorstand der Commerzbank, Frank Annuscheit, hält es für unabdingbar, eine Integration zu bewältigen und gleichzeitig in allen innovativen Themen weiter vorne dabei zu sein[3]Mit Platform as a Service zu mehr Agilität und Nutzerorientierung. Jetzt steht eine Integration wie die der Dresdner Bank in die Commerzbank nicht jedes Jahr an; allerdings fordert der Wettbewerb (Fintech-Startups, BigTech) von den Banken eine schnellere Reaktionsfähigkeit als noch vor zehn Jahren. IT- und KI-Systeme allein unter Kostengesichtspunkten zu betrachten, ist zu kurz gesprungen. Es geht in erster Linie darum, so Wolfram Jost, neue Innovationen in die Bank zu bringen. Dabei ist speed of delivery das entscheidende Kriterium.

References