Von Ralf Keuper

Da immer mehr Finanztransaktionen digital abgewickelt werden, ist es besonders wichtig, die Identität der beteiligten Akteure zweifelsfrei festzustellen – gerade mit Blick auf die Themen Geldwäsche und Terrorismusfinanzierung. Bislang fehlt es jedoch an Verfahren oder Rahmenwerken, mit deren Hilfe sich die Reife der jeweiligen ID-Systeme bewerten lässt. Wie soll eine Bank, eine Behörde oder ein Unternehmen sicher sein, dass das von ihr bzw. ihm eingesetzte Identifizierungsverfahren in jedem Fall den regulatorischen Anforderungen entspricht?

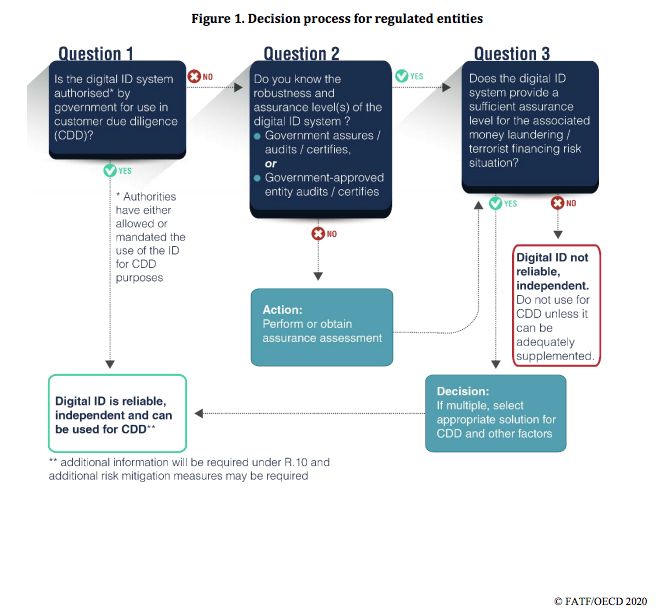

Aus diesem Grund sah sich die Financial Action Task Force (FATF) dazu veranlasst, das Dokument Guidance on Digital Identity zu publizieren.

Dieser Leitfaden soll Regierungen, beaufsichtigte Unternehmen und andere relevante Interessengruppen dabei unterstützen, zu bestimmen, wie digitale ID-Systeme zur Durchführung bestimmter Elemente der Sorgfaltspflicht gegenüber Kunden (CDD) gemäß FATF-Empfehlung verwendet werden können.

Der Leitfaden bezieht sich dabei in erster Linie auf die Standards des US National Institute of Standards and Technology (NIST) und die e‑IDAS-Verordnung der EU. In dem Leitfaden sind zahlreiche Empfehlungen enthalten, auf welche Kriterien Behörden, Banken und Unternehmen achten sollten.