Von Ralf Keuper

Fintech-Startups eilt häufig noch der Ruf voraus, besonders innovativ zu sein. Die nähere Betrachtung zeigt indes, dass hier Schein und Sein zuweilen deutlich auseinanderklaffen[1]Fintech-Patente: Technologiekonzerne, Kreditkartenorganisationen und Banken geben den Ton an – Startups kaum vertreten. Insofern ist es begrüßenswert, wenn Beiträge versuchen, für mehr Transparenz zu sorgen.

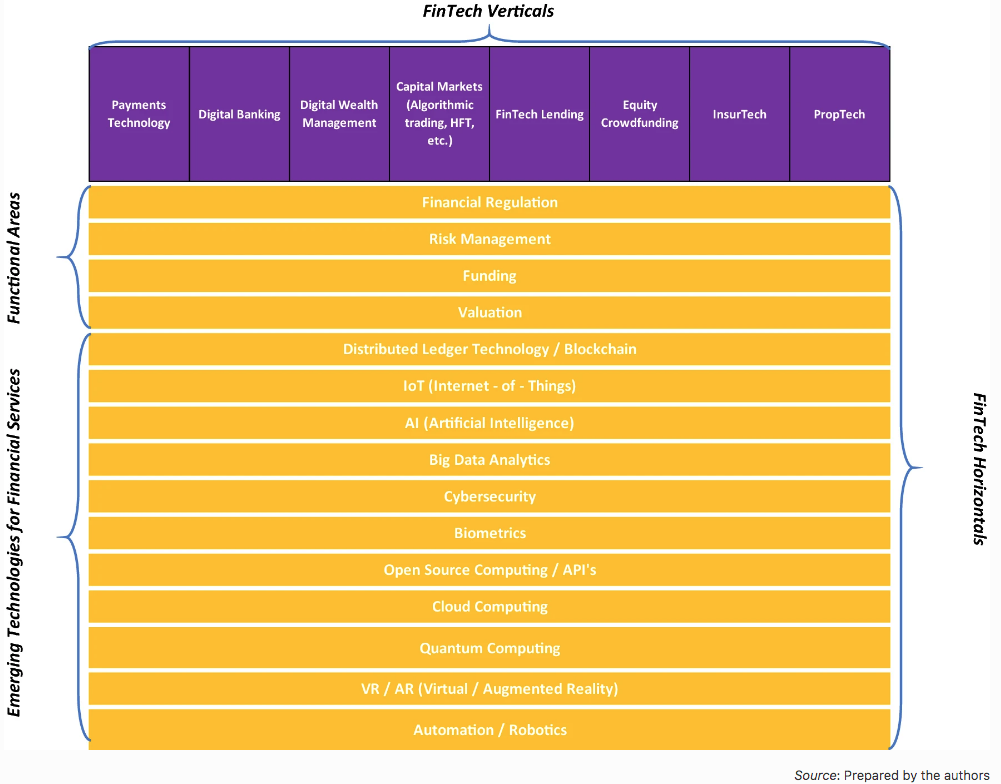

Um so einen Fall handelt es sich bei Cashing in on innovation: a taxonomy of FinTech. Die Autoren klassifizieren das Fintech-Ökosystem anhand der Kategorien Fintech Verticals, Fintech-Horizontals, Functional Areas und Emerging Technologies for Financial Services.

Das größte Potenzial liegt für die Autoren bei den neuen Technologien wie DLTs, KI und IoT (Blauer Ozean). Die anderen Bereiche, insbesondere die vertikalen wie Payments und Digital Banking, sind nach Ansicht der Autoren weitgehend ausgereizt (Roter Ozean)[2]Die Ausnahme ist InsurTech, wobei allerdings die Frage zu diskutieren wäre, ob es sinnvoll ist, InsurTech als eine Art Fintech zu klassifizieren. Die Zukunft der Challenger und Neo-Banken ist nicht mehr so rosig, wie noch vor einem Jahr. Hier hat …

References

| ↑1 | Fintech-Patente: Technologiekonzerne, Kreditkartenorganisationen und Banken geben den Ton an – Startups kaum vertreten |

|---|---|

| ↑2 | Die Ausnahme ist InsurTech, wobei allerdings die Frage zu diskutieren wäre, ob es sinnvoll ist, InsurTech als eine Art Fintech zu klassifizieren |