Kommentar von Tillmann Lang, CEO und Mitgründer von Inyova, digitale Impact Investing-Plattform

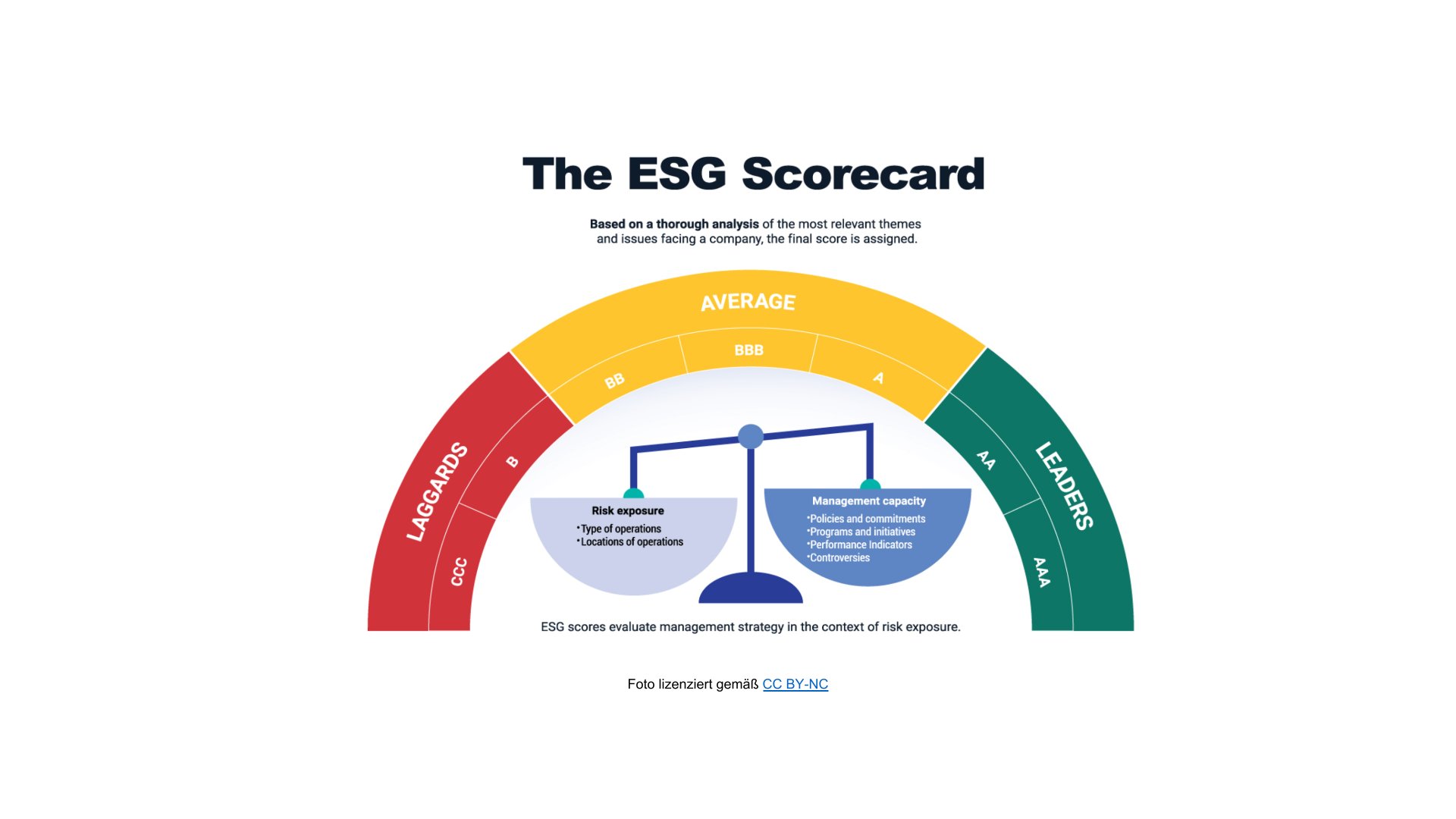

ESG-Ratings sind heute das zentrale Orientierungswerkzeug bei nachhaltigen Investments. Doch bringen ESG-Ratings irgendetwas bzw. haben sie einen messbaren Einfluss? Wenn es um wirkliche Veränderung geht, ist die Antwort sehr klar: Nein. ESG-Ratings verändern in der realen Welt nichts – das ist schon lange die Meinung der meisten Sustainable-Finance-Forscher.

Bislang konnten nahezu keine Effekte gemessen werden, die zeigen, dass Investitionen nach ESG wirklich etwas bewirken. Jetzt hat eine neue Studie dargelegt, dass ESG-Ratings, bzw. wenn sich diese ändern, zumindest den Aktienkurs der betroffenen Unternehmen beeinflussen können. Dies allerdings erfolgt nur sehr langfristig. Der neue Bericht “The Economic Impact of ESG Ratings” von Florian Berg, Florian Heeb und Julian Kölbel von der MIT Sloan School of Management und der Universität St. Gallen zeigt: Eine Verschlechterung im ESG-Rating scheint mit einer Senkung des Aktienkurses einherzugehen. Eine Verbesserung des Ratings bringt positive Effekte, allerdings in geringerem Ausmaß.

Es dauert aber sehr lange, bis dieser Effekt zu Tage tritt. Von Rating-Veränderung zu Aktienpreisanpassung sind es oft 1–2 Jahre. Das ist bemerkenswert, denn die Veränderung eines “Credit Ratings” wird quasi über Nacht eingepreist. Das könnte heißen, dass Fonds ESG vor allem nutzen, um den ESG-Appetit ihrer Investor*innen zu bedienen, und nicht, um Risiken einzupreisen.

Was sich nahezu nicht verändert: die reale Welt.

Aus Sicht der Forschung verbessern reine ESG-Investments die Welt nicht. Sie verschlechtern sie auch nicht. Die Forscher können in all ihren Studien einfach gar keine Wirkung in der Art und Weise, wie Firmen wirtschaften, wahrnehmen. Wo es überhaupt Wirkung gibt, bleibt diese in Excel-Spreadsheets stecken. Die untersuchten Firmen haben zum Beispiel nicht ihre Environmental und Social Policies geändert, wenn ihr Rating schlechter wurde. Auch das Investitionsverhalten der Firmen hat sich nicht messbar geändert. Lediglich bei Governance scheint es gelegentlich Anpassungen nach Rating-Verschlechterungen zu geben, vermutlich da dies oft am einfachsten zu verändern ist.

Konkret heißt das: ESG-Ratings beeinflussen die Finanzwelt offenbar etwas mehr als gedacht. Das wirkliche Leben beeinflussen sie weiterhin nur wenig. An der Aussage “ESG-Investments verbessern die Welt nicht” hat sich damit leider wenig geändert.

Die Studie zeigt allerdings, dass Firmen ESG-Ratings nicht ignorieren können – denn diese können Finanzrisiken zur Folge haben. Wer mit seiner Geldanlage die Welt verbessern will, braucht also weiter echtes Impact Investing. Zum einen durch die Bereitstellung von Kapital, da wo es fehlt – oder durch die Beeinflussung von Firmen über Active Ownership.