Von Ralf Keuper

Die wettbewerbskritische Bedeutung der digitalen Identitäten hat in letzter Zeit einige Banken dazu veranlasst, sich mit eigenen Lösungen als vertrauenswürdiger Dienstleister zu positionieren, wie die UBS und die Credit Suisse. Ähnliche Bestrebungen gibt es in Kanada, wo die Banken sich der Initiative SecureKey angeschlossen haben (Vgl. dazu:Big banks and telcos backing $185 M supercluster bid for national digital identity system). Vorreiter auf dem Gebiet ist die BankID in Schweden, die bereits seit 2003 besteht.

Die Deutsche Bank will zusammen mit Daimler, Allianz, Springer, der Bundesdruckerei u.a. mit Verimi einen branchenübergreifenden Standard für das Single Sign On im Internet schaffen. Die Sparkassen planen vergleichbares mit Yes, die Genossenschaftsbanken wollen mit CAS an den Start gehen (Vgl. dazu: Wer macht das Rennen bei den Digitalen Identitäten?).

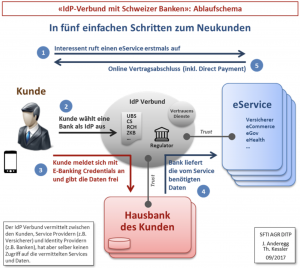

Während in Deutschland Insellösungen das Bild dominieren werden, bahnt sich in der Schweiz eine Gemeinschaftslösung an, worüber u.a. in Banken wollen ins Geschäft mit E‑Identitäten einsteigen berichtet wird. Als Vorlage dient dabei ein Konzept von Swiss Fintech Innovations, worin das Modell eines Networks for Identity Providers vorgestellt wird.

Es ist vorgesehen, dass der IdP-Verbund zwischen den Kunden, Service Providern (z.B. Versicherungen) und Identity-Providern (z.B. Banken) vermittelt, ohne jedoch einen Zugriff auf die vermittelten Services und Daten zu bekommen. Damit würden die Themen Data Privacy und Datenschutz abgedeckt. Grundlage ist das staatlich organisierte eID-System, d.h. der Staat ist die letzte Instanz für die Digitalen Identitäten. In der Vergangenheit wurde in der Schweiz kontrovers darüber diskutiert, wer die letzte Instanz bei den Digitalen Identitäten sein soll (Vgl. dazu: Wer soll die letzte Instanz für Digitale Identitäten sein?). Eine Kommerzialisierung der Daten sei nicht vorgesehen. Stattdessen wollen sich die Banken ihren Service von den Online-Händlern und anderen angeschlossenen Partnern (Relying Parties) bezahlen lassen. Die Banken würden die eID-Daten mit ihren Daten anreichern und somit für den Händlers ein hohes Maß an Sicherheit bieten, d.h. sie können sicher sein, dass die Person tatsächlich existiert und eine ausreichende Bonität vorliegt.

Gut möglich, dass der Vorschlag von Swiss Fintech Innovations ein tragfähiger Kompromiss ist. Informativ ist der Beitrag Swiss Fintech Innovations: Digitale Identität für die Schweiz vor Durchbruch.

Ob das Modell für andere Länder ein Vorbild sein kann, muss sich noch zeigen. In Deutschland können wir, wie erwähnt, eine gegenläufige Entwicklung beobachten. Auf Dauer werden Insellösungen in der Identity Economy m.E. keine Chance haben, es sei denn, sie können sich auf ein Ökosystem verschiedener Services, wie bei Amazon, Google, Alibaba oder Apple, stützten. Danach sieht es bei den deutschen Varianten derzeit nicht aus. Ziel ist es, wie in der Vergangenheit, einen Wallet Garden zu errichten, was im Internet deutlich schwieriger ist als im stationären Geschäft.

Eine wichtige Rolle bei den Digitalen Identitäten könnten die Kommunen spielen (Vgl. dazu: Die Schlüsselstellung der Kommunen in der Identity Economy). Hinzu kommt noch der Themenkomplex Internet der Dinge. Hier geht der Trend in Richtung Komplettanbieter (Vgl. dazu: Digitale Identitäten: Der Trend geht zu Komplettanbietern).

Letztlich geht es darum, wer es schafft, die verschiedenen Digitalen Identitäten zu synchronisieren und damit der sog. Personalisierung der Produkte und Services den Weg zu ebnen, ohne dabei in der Verdacht zu geraten, eine “Datenkrake” zu sein. Bestätigt wird dieser Eindruck durch die Übernahme von Gigya durch SAP. In der Pressemitteilung heisst es:

“Combining the data matching and enrichment capabilities of SAP Hybris Profile with Gigya’s consent-based identity data and access management platform will allow us to identify consumers across channels and offer a robust single consumer profile,” said Patrick Salyer, CEO of Gigya. “This is a vital step for digitalizing businesses because companies need to be able to draw accurate conclusions seamlessly across all channels, including web, mobile, in-store or connected devices, and the Internet of Things, as well as collect data about consumer preferences. Together we are well positioned to drive more effective marketing, sales and service through data, while the customer stays in control of how much data is shared.”

Der Wettlauf um die besten Plätze im Identity Layer hat spätestens jetzt begonnen. Die Banken sind da nur ein Teilnehmer von vielen.

Die Unternehmen werden, wie das Beispiel Adamos zeigt, bestrebt sein, ihre Abhängigkeit von den großen digitalen Plattformen und anderen proprietären Lösungen so weit wie möglich zu verringern. Vorstellbar ist, dass die Unternehmen, wie im 19. Jahrhundert, eigene Genossenschaften für den Betrieb von Identity Banks oder Banken für Maschinendaten gründen werden.