Marktkommentar von Florian Ielpo, Head of Macro and

- In der Regel vergeht ein Jahr zwischen der Anhebung der Leitzinsen durch eine Zentralbank und dem Zeitpunkt, an dem die Wirtschaft Anzeichen einer Verlangsamung aufweist.

- Diese verzögerten Auswirkungen auf die Realwirtschaft können von leicht bis sehr negativ ausfallen, was bedeutet, dass die Zentralbanken praktisch im Blindflug handeln.

- Das größte Risiko für die Jahre 2022–2023 ist nach wie vor eine übermäßige Straffung der Geldpolitik. Die Märkte haben diese Möglichkeit im Juli vielleicht noch verworfen, aber jetzt ist sie wieder in den Vordergrund gerückt.

Die Juli-Rally, die sich bis in die ersten Augustwochen erstreckte, basierte auf einem dreifachen Narrativ: Die Inflation ist rückläufig und eine Wende der Federal Reserve (Fed) steht bevor; Zinserhöhungen dürften zu einer weichen Landung führen; die Inflation ist ein positiver Faktor für die Unternehmensgewinne. Jede dieser drei Säulen wird in den letzten vier Monaten des Jahres 2022 oder, wenn nicht jetzt, dann mit ziemlicher Sicherheit im Jahr 2023 auf eine harte Probe gestellt werden. Eine der wichtigsten dieser Säulen ist die Fähigkeit der Zentralbanken, eine weiche Landung herbeizuführen.

Eine Verzögerung zwischen Aktion und Wirkung

Im Gegensatz zu Chirurgen muss beispielsweise die Fed mehrere Quartale abwarten, um die Auswirkungen ihrer politischen Änderungen auf Inflation und Wachstum zu beurteilen, Quartale, in denen sie weiterhin geldpolitische Entscheidungen treffen muss. Wir sollten daher die Schwierigkeit der Aufgabe der Zentralbanker und das Risiko anerkennen, das mit den Entscheidungen der Fed und insbesondere der Europäischen Zentralbank (EZB) verbunden ist.

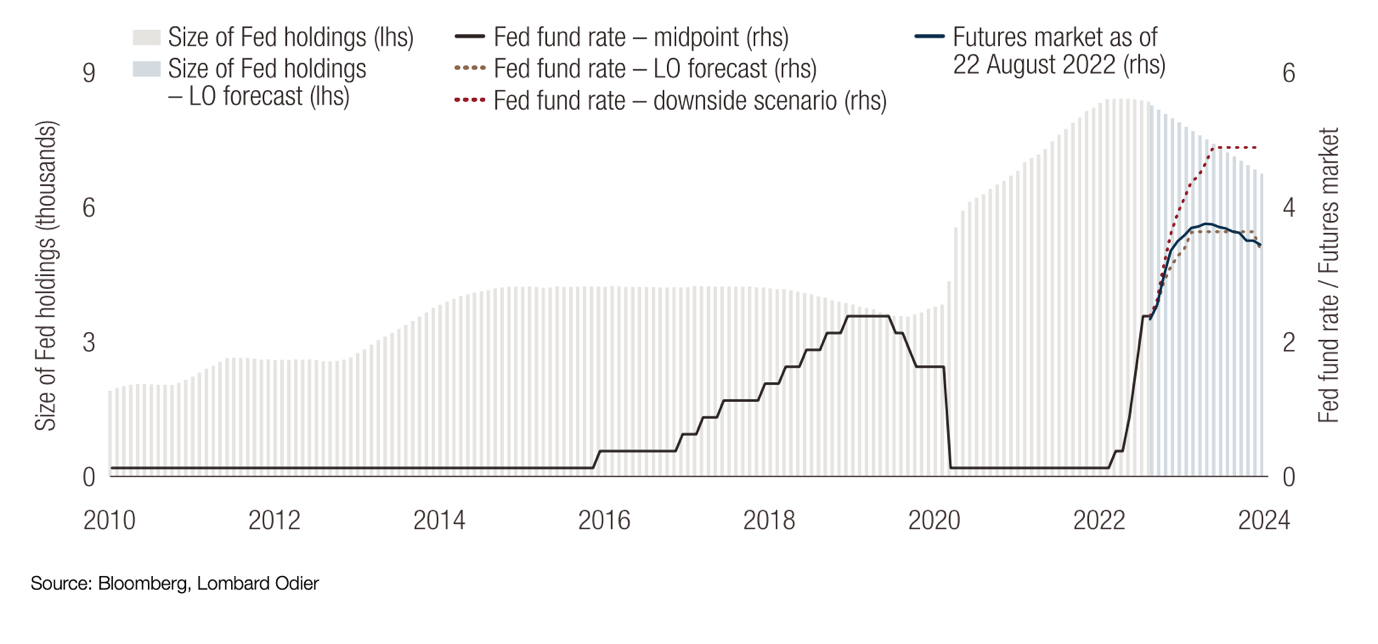

Seit Jahresbeginn hat die Fed die Zinssätze bereits um etwas mehr als 200 Basispunkte angehoben, und der Markt erwartet weitere 150 Basispunkte in den kommenden Quartalen. Die Abbildung zeigt die Entwicklung der Fed-Politik, wobei die Zinserhöhungen 2017–2018 als Maßstab dienen. Im Moment bleiben wir auf der Seite derjenigen, die eine moderate Auswirkung erwarten:

- Die Fed hält an ihrer restriktiven Politik fest, aber der Weg in den restriktiven Bereich könnte sich in den kommenden Monaten verlangsamen, wenn die Inflation endlich anzieht.

- Trotz der für dieses Jahr erwarteten Leitzinserhöhungen um 350 Basispunkte haben sich die langfristigen Realsätze um 150 Basispunkte von ‑1 % auf +0,5 % verteuert – ein Kapitalkostensatz, der unseres Erachtens nicht hoch genug ist, um der Realwirtschaft die schlimmsten Folgen zuzufügen; vor allem, weil…

- … es keine größeren Ungleichgewichte gibt, die von anderen Akteuren ausgehen – wie die Verschuldung der privaten Haushalte im Jahr 2008 oder die Technologieblase im Jahr 2001[1]Vgl. dazu: Theorie vom schrittweisen Platzen der Superblasen[2]Vgl. dazu: Europa: Ein Kontinent im perfekten Sturm.

- Die Verbraucher sitzen immer noch auf einem großen Polster an Ersparnissen aus dem verbleibenden Covid-Konjunkturprogramm.

- Schließlich dürfte die Inflation nicht mehr für positive Überraschungen sorgen, sondern allmählich zurückgehen und noch einige Quartale lang leicht über dem Inflationsziel der Bank liegen.

Abbildung: Das geldpolitische Szenario der Fed

Das Risiko dieses Szenarios ist folgendes: Die Wahrscheinlichkeit, dass die Fed und andere Zentralbanken in ihrem Kampf gegen die Inflation dogmatisch vorgehen, ist nicht gleich Null, da die Inflation auf mehrere Wirtschaftssektoren übergegriffen hat. Eine übermäßige Straffung würde sich nachteilig auf das Wachstum auswirken, was zu einer beschleunigten Wirkung führen könnte – ein Szenario der “harten Landung”.

Dies ist zum jetzigen Zeitpunkt ein Risiko, aber man darf nicht vergessen, dass die Aufgabe eines Zentralbankers keine Präzisionsarbeit ist, ganz im Gegenteil. Wenn die Jahre 2022 und 2023 ein Risiko in sich bergen, dann ist es das Risiko einer übermäßigen Straffung. Während der Markt dieses Szenario im Juli noch ablehnte, ist er in letzter Zeit weniger zuversichtlich geworden, und die Rückkehr zum Pragmatismus deutet darauf hin, dass in dieser Phase des Zyklus Vorsicht geboten ist.

Einfach ausgedrückt: Der durch die Zinserhöhungen der Fed verursachte Schaden für die Wirtschaftstätigkeit wird wahrscheinlich erst Anfang nächsten Jahres sichtbar werden. Die Rezession dürfte mild ausfallen, könnte aber schwerwiegender sein, wenn die Fed angesichts der anhaltenden Inflation energischer vorgeht.

Unsere Prognoseindikatoren deuten derzeit darauf hin:

- Das weltweite Wachstum ist eindeutig rückläufig. In den USA und der Eurozone gibt es Anzeichen für eine nachlassende Wachstumsdynamik. Die US-Wirtschaft hat am 18. August die Schwelle zur Rezession überschritten.

- Die Inflationsüberraschungen werden in der Eurozone positiv bleiben, während sie in anderen Ländern zurückgehen und in den USA nicht mehr vorhanden sind. Die Geldpolitik wird weiterhin eher restriktiv sein: Die Zentralbanker werden wahrscheinlich restriktiver sein als erwartet.

References

| ↑1 | Vgl. dazu: Theorie vom schrittweisen Platzen der Superblasen |

|---|---|

| ↑2 | Vgl. dazu: Europa: Ein Kontinent im perfekten Sturm |