Es kam, wie es kommen musste: Mit der First Republic Bank hat eine weitere US-Regionalbank die Segel gestrichen. Der mehr oder weniger glückliche “Käufer” ist J.P. Morgan Chase[1]JPMorgan Chase übernimmt First Republic Bank. In den vergangenen Tagen wurde darüber spekuliert, wer die Reste der First Republic Bank übernehmen darf/muss[2]First Republic: Krisenbank soll laut Insidern durch Verkauf gerettet werden[3]JPMorgan, PNC To Buy First Republic After FDIC Seizure First Leaves Taxpayers Holding The Toxic Stuff.

Dem Vernehmen nach wird J.P. Morgan alle Einlagen, einschließlich aller unversicherten Einlagen, und im Wesentlichen alle Vermögenswerte der First Republic Bank übernehmen. Unbekannt sind jedoch die Bedingungen des Verkaufs, die Aufteilung der Verluste und die weiteren Auswirkungen[4]https://twitter.com/elerianm/status/1652940806511108096.

Was die Auswirkungen betrifft, herrscht in Europa zuweilen noch die Ansicht, wie übrigens bei der letzten Finanzkrise[5]Immobilienblasen, Pleiten und faule Kredite, dass es sich bei dem aktuellen Zusammenbruch um ein US-spezifisches Problem handelt. Diesmal sei es anders.

Womöglich nicht:

Mehrere große und viel beachtete Bankenzusammenbrüche haben die ersten Opfer gefordert. Doch da die Arbeitslosigkeit immer noch niedrig ist, halten viele an dem Glauben fest, dass es “dieses Mal anders ist”. Doch die Geschichte ist voll von Beispielen, bei denen die Menschen dachten, dass “es diesmal anders ist”, bis es plötzlich nicht mehr so war. Genauso wie das enorme Drucken von Geld und die Lockerung der Geldpolitik zu einem vorübergehenden künstlichen Wirtschaftsboom führten, führt eine aggressive Straffung der Zentralbanken zu einem wirtschaftlichen Zusammenbruch. Da sich die Fed fälschlicherweise auf nachlaufende Dienstleistungspreise und Beschäftigungsdaten konzentrierte, nimmt sie weiterhin Zinserhöhungen vor, während die Geldmenge M2 schrumpf. Das erste Mal in dieser Form seit der großen Depression der 30er Jahre. Das erhöht die wirtschaftliche Gefahr noch weiter[6]https://twitter.com/DiegoFassnacht/status/1652972989875462145.

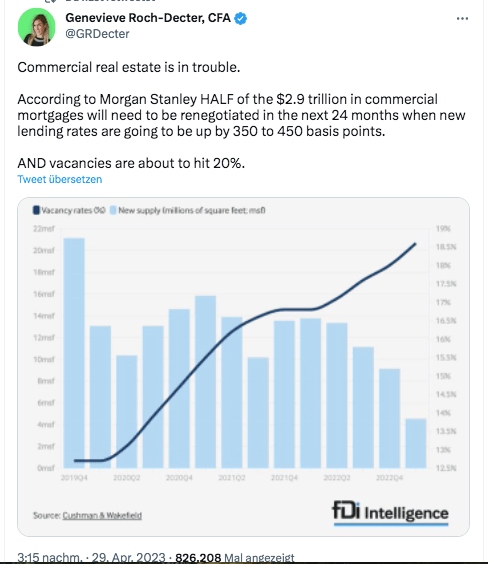

Und wenn dann noch u.a. Charlie Munger wissen lässt, dass die Bilanzen der US-Banken vollgestopft sind mit unsicheren gewerblichen Hyptothekendarlehen[7]Charlie Munger: US banks are ‘full of’ bad commercial property loans.

Aber das ist in Europa ja zum Glück ganz anders[8]Banken-Risikomanager rechnen mit „signifikant“ mehr Kreditausfällen[9]Gemeinsames Aufsichtsbriefing mit der Deutschen Bundesbank 2023[10]Steigende Zinsen belasten Gewerbeimmobilienmarkt zunehmend …

References