Von Ralf Keuper

Welches Potenzial bietet ein programmierbarer Euro für die Wirtschaft und den Einzelnen? Welcher Weg sollte dabei eingeschlagen werden?

Diese Fragen werden in der Stellungnahme Der digitale, programmierbare Euro des FinTechRats beim Bundesfinanzministerium erörtert.

Zunächst treffen die Autoren eine Unterscheidung zwischen dem digitalen und dem programmierbaren Euro:

Beim digitalen Euro geht es um die bloße Verwaltung von Eigentum an einem Euro-Betrag analog zu einem Bankkonto mit Überweisungsfunktion …

Der programmierbare Euro erlaubt zusätzlich das Programmieren von Geldflüssen und somit auch eine Integration von Lieferprozessen und Zahlungsvorgängen. Hieraus ergeben sich dann Zahlungsvorgänge, die einer bestimmten Logik folgen, und auch automatisiert ausgeführt werden können.

Nur ein programmierbarer Euro kann die strukturellen Schwächen der heutigen Transaktionsabwicklung überwinden. Diese ist geprägt von einer Trennung der Geschäftsvorfälle in den Liefer- und den Bezahlprozess. Da beide Teilprozesse verschiedene IT-Systemen durchlaufen, kommt es zu zeitlichen Verzögerungen, Medien- und Systembrüchen sowie zu aufwändigen Abstimmungen. Mit der Blockchain könnten die beiden separaten Teilprozesse synchronisiert und automatisiert werden. Eine Schlüsselrolle übernehmen dabei Smart Contracts, d.h. Verträge, die beim Eintreten bestimmter Ereignisse automatisch ausgeführt werden.

Smart Contracts ermöglichen hierbei die korrekte und automatisierte Ausführung von Vertragsvereinbarungen. Mit der Erfüllung der Vereinbarungen sind häufig auch Bezahlvorgänge verbunden. Damit diese unabhängig von der Betragshöhe vollautomatisiert erfolgen können, ist der Euro in programmierbarer Form erforderlich.

Im Idealfall ermöglicht der programmierbare Euro die Transaktionsabwicklung in Echtzeit:

Mit heutigen Technologien kann die Zeit der Wertpapierabwicklung, inklusive Zahlung (Delivery-versus-Payment, DvP), nur auf ein Minimum von zwei Tagen gesenkt werden. Die Blockchain-Technologie ermöglicht jedoch eine Abwicklung in Echtzeit. So kann etwa im Bereich der Wertpapierabwicklung ein Real-Time-Settlement inkl. Transaktionsfinalität erreicht werden.

Ein weiterer Vorteil gegenüber den bestehenden Systemen ist die Abwicklung von Micro Payments bzw. von Streaming Money, d.h. die Abrechnung von Kleinstbeträgen im Subcent-Bereich.

Solche Kleinstbeträge werden in Zukunft erforderlich sein, wenn z. B. ein Elektroauto nach einigen Minuten Ladezeit einen Bruchteil einer kWh konsumiert hat. Auch wenn Sensoren zukünftig ihre Messwerte direkt als autonome Agenten verkaufen könnten, werden für einzelne Datenpunkte Beträge im Subcent-Bereich effizient transferiert werden müssen. Aufgrund der praktisch unendlichen Teilbarkeit eines blockchain-basierten programmierbaren Euros ist die Wahl der Blockchain-Technologie sinnvoll.

So weit, so gut. Nur – wie genau sollte ein programmierbarer Euro ausgestaltet sein – wer übernimmt die Emission der Währung?

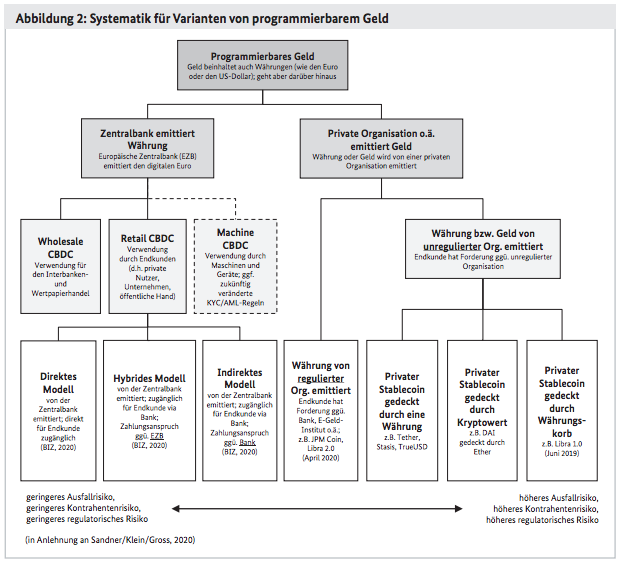

Grundsätzlich stehen zwei Alternativen zur Auswahl: Eine von der Zentralbank emittierte Währung sowie von privaten Organisationen herausgegebenes Geld.

Sofern die Verbreitung als Massenzahlungsmittel für den Endkunden angestrebt wird, verbleiben nur noch die Alternativen Retail CDBC und von privaten Institutionen herausgegebene Währungen wie Libra 2.0.

Im weiteren Verlauf liegt der Schwerpunkt auf Retail CDBC und Machine CDBC.

Beim direkten Modell einer Retail CDBC werden die Konten direkt bei der Zentralbank hinterlegt und verwaltet. Geschäftsbanken würden damit weitgehend überflüssig. Die Kunden erhalten einen Zahlungsanspruch gegen die Zentralbank.

Das indirekte Modell einer Retail CDBC sieht vor, dass die Endkunden nicht direkt mit der Zentralbank in Kontakt treten, sondern die Geschäftsbanken die Rolle des Vermittlers übernehmen. Die Endkunden erhalten einen Zahlungsanspruch gegen ihre Bank.

Beim hybriden Modell einer Retail CDBC hat die Geschäftsbank eine verwaltende Funktion bei der Durchführung der Transaktionen. Der Kunde erwirbt einen direkten Zahlungsanspruch gegenüber der Zentralbank, den er über seinen treuhänderischen Intermediär, d.h. im Normalfall seine Hausbank, einfordern kann. Neben Banken können auch E‑Geld-Institute als treuhänderische Intermediäre fungieren.

Die Autoren betrachten das direkte Modell einer Retail CDBC besonders kritisch.

Die Gefahr einer Disintermediation von Finanzinstituten im Euroraum hat die EZB bereits in bisherigen Forschungsaktivitäten bedacht. Zusätzlich ist der operative Betrieb mit erheblichen und langfristigen Kosten verbunden. KYC und AML-Prüfungen für jeden einzelnen der potenziell Millionen Kunden lägen in diesem Modell voraussichtlich bei der EZB und somit außerhalb ihres aktuellen Kerngeschäfts und Kompetenzbereichs.

Für den Fall, dass die Maschinenökonomie Realität wird, könnte die Einführung einer Machine CDBC sinnvoll sein. Sobald die rechtlichen Fragen geklärt sind und jede Maschine über eine sichere Digitale Identität verfügt, stehen M2M-Zahlungen und Zahlungen zwischen Menschen und Maschinen (technologisch) nichts mehr im Weg.

Es sei an dieser Stelle angemerkt, dass Maschinen keine eigenen IBAN-Konten unterhalten werden, sondern stattdessen über ihre Euro-Bestände direkt mittels einer Blockchain-Wallet-Adresse verfügen könnten.

Da nicht davon auszugehen ist, dass die bisherigen Systeme und Verfahren komplett von der Bildfläche verschwinden werden, ist die Interoperabilität mit der Blockchain, aber auch die der Blockchain-Lösungen untereinander, zwingend. Jedenfalls sollte die Integration eines programmierbaren Euros in die bestehenden Geschäftsprozesse möglich sein:

Ein Beispiel für einen derartigen Prozess ist der „Pay per Use”- Kauf von Sensordaten: Hier muss gewährleistet sein, dass der Euro gleichsam auf verschiedenen IoT-Plattformen, die die Daten bereitstellen und möglicherweise die Daten auch weiterverarbeiten, zur Verfügung steht. Auch im Bereich der Handelsfinanzierung und im Wertpapierhandel muss sichergestellt sein, dass DvPs effizient als atomare Transaktionen ablaufen können.

Fazit

Der programmierbare Euro nimmt Gestalt an. Bis zu seiner Realisierung dürfte jedoch noch einige Zeit vergehen. Neben den rechtlichen Fragen sind weitere offene Punkte zu klären, handelt es sich dabei doch um einen tiefen Eingriff in das bestehende Wirtschaftssystem, in den derzeitigen Wirtschaftsstil. Es geht um nicht weniger als einen Systemwechsel im wahrsten Sinne des Wortes. Da hiervon auch sozioökonomische und soziotechnische Fragen berührt werden, die unweigerlich zu Diskussionen führen bzw. führen müssen[1]Anders als in China kann die Einführung einer programmierbaren Währung nicht per Dekret verordnet werden. Die Einführung des Euro durch Beschluss und die nicht endenden Diskussionen um seine … Continue reading, wird sich der Anpassungsprozess aller Voraussicht nach in die Länge ziehen. Wie beim “echten” Euro stellt sich auch bei dem programmierbaren die Frage, welche Auswirkungen seine Einführung auf die einzelnen EU-Staaten haben wird. Wie lässt sich verhindern, dass der programmierbare Euro nur die Interessen der wirtschaftsstarken und exportorientieren Länder widerspiegelt? Werden dadurch bestehende Ungleichgewichte zwischen den EU-Ländern evtl. noch verstärkt?

Rein technologisch betrachtet ist der programmierbare Euro über kurz oder lang realisierbar …

References

| ↑1 | Anders als in China kann die Einführung einer programmierbaren Währung nicht per Dekret verordnet werden. Die Einführung des Euro durch Beschluss und die nicht endenden Diskussionen um seine Sinnhaftigkeit sollten zu denken geben |

|---|