Von Ralf Keuper

Ein Blick in die Bilanz der solarisBank zum Stichtag 31.12.2016 (Quelle: Unternehmensregister) bestätigt den Eindruck vieler Marktbeobachter, dass digitale Banken auf dem Weg zur Profitabilität noch einiges vor sich haben.

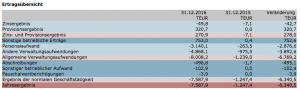

Am Ende des Geschäftsjahres 2016 stand ein Jahresfehlbetrag von ca. 7.6 Mio. Euro, der damit deutlich über den eigenen Planungen lag:

Das Jahresergebnis i. H. v. TEUR ‑7.587,9 lag deutlich unter dem Planansatz (TEUR ‑6.140,0).

Während die Personalaufwendungen, trotz Erhöhung der Mitarbeiterzahl, deutlich (gemessen am Plan) unterschritten wurden, zogen die allgemeinen Verwaltungsaufwendungen signifikant über Plan an:

Die allgemeinen Verwaltungsaufwendungen erhöhten sich mit TEUR 4.868,1 deutlich und lagen um TEUR 1.652,1 über Plan. Wie im Vorjahr beinhalteten die Sachaufwendungen vor allem Kosten für ausgelagerte Funktionen. Die größten Kostenpositionen außerhalb des Personalbereichs bildeten Aufwendungen für Beratungsleistungen (TEUR 2.181,0 – davon für Rechtsberatung TEUR 796,0), für Infrastrukturlizenzen im IT-Bereich (TEUR 582,0) und für Marketing (TEUR 208,0). Bestimmte Kostenpositionen, wie die Aufwendungen für die Rechtsberatung, standen überwiegend im Zusammenhang mit Themen im Rahmen der Gründung, der Kapitalerhöhung und der Beantragung der Banklizenz.

Die Erträge hielten damit bei weitem nicht Schritt. Die Provisionserlöse gingen im Jahr 2016 fast ausschließlich auf einen Kunden zurück:

Hauptsächlich wurden diese mit dem Partner fashioncheque holding B. V. erzielt, wobei hier noch der Sondereffekt der Übernahme des Bestandsgeschäftes der fashioncheque holding B. V. von der biw Bank für Investments und Wertpapiere AG zu Buche schlug. Unter Berücksichtigung des im Geschäftsjahr angefallenen Provisionsaufwandes aus Neugeschäft ergab sich ein Provisionsergebnis i. H. v. TEUR 320,7. …

Die Provisionserlöse im Geschäftsjahr 2016 beliefen sich auf TEUR 1.194,9. Dabei handelt es sich um Brutto-Provisionserlöse.

Dem standen Provisionsaufwendungen i. H. v. TEUR 874,2 gegenüber, so dass sich ein Provisionsergebnis i. H. v. TEUR 320,7 ergab.

Das Eigenkapitalquote betrug zum 31.12.2016 22.74 Prozent.

Prognose für das Geschäftsjahr 2017:

Die gut gefüllte Sales-Pipeline (derzeit werden mit rund 100 potentiellen Partnern Gespräche und Vertragsverhandlungen geführt) und die strategischen Partnerschaften durch die neuen Investoren unterstützen die Wachstumsstrategie der solarisBank AG. Am Jahresende 2017 sollen 50 Partner auf der solarisBank-Plattform live gegangen sein. Dementsprechend plant die solarisBank AG auch in 2017 die Beschleunigung ihres Wachstumskurses, der eine deutliche Steigerung der Ertragszahlen für 2017 einschließt. Der Start des Geschäfts in 2016 und der bereits erzielte Ausbau desselben bestärken das Management in den Wachstumsplanungen für 2017 und die Folgejahre. Neben einer weiteren Steigerung der Provisionserlöse ist ein deutlicher Ausbau des Kreditvolumens geplant, welches zu einer deutlichen Steigerung der Zinserlöse führen soll. Mittelfristig wird eine Annäherung der Zinserlöse an das Niveau der Provisionserlöse angestrebt.

Zum Geschäftsverlauf des Jahres 2017 äußert sich die Bank eher zurückhaltend, wie in So lief das erste Jahr der Solarisbank zu erfahren ist.

„Die Umsätze haben sich weiter positiv entwickelt und liegen in den mit dem Aufsichtsrat vereinbarten Zielen.“ Konkrete Zahlen will er (Unternehmenssprecher, RK) nicht nennen.

Auf der Ertragsseite muss sich jedenfalls noch einiges tun, um die Kosten auffangen und einen Gewinn ausweisen zu können. Das geht – Stand heute – nur über das Massengeschäft – und zwar richtig Massengeschäft (wie bei Wirecard). Die Expansion erfordert hohe Investitionen in Personal, IT und Marketing. Mit der Zahl der Partner steigt der Koordinationsaufwand und der Aufwand für die Betreuung und Weiterentwicklung der IT-Landschaft. Ob eine exponentielle Steigerung durch den modularen Ansatz verhindert und die Nische verlassen werden kann, steht für mich jedenfalls noch nicht fest (Vgl. dazu: Modularisierung – Effekte, Vorgehensweise und Grenzen & Wachstum durch Verzicht & Ist die Modularisierung der Schlüssel zum Erfolg im Banking?).

Insgesamt bleibe ich bei meiner Skepsis Digital-only – Banken gegenüber (Vgl. dazu: Online Banken – Ultima Ratio des Banking?), wenngleich die solarisBank mit ihrem B2B2C-Ansatz von der Mehrzahl der anderen Digitalbanken abweicht. Wie in Digital-only banks losing their appeal berichtet wird, lässt das Interesse der Kunden an den Angeboten der Digital-Only- Banks in Indien, Kanada und Großbritannien spürbar nach. Moven, das Fintech-Startup von Brett King, wird Teil des SoftBank-Ökosystems (Vgl. dazu: Moven wird zu einer “gewöhnlichen” Bank mit Anschluss an ein großes digitales Ökosystem), die Fidor Bank wurde von der französischen Bankengruppe BPCE übernommen. Ob die anderen Digital-Banken, wie N26 oder Revolut den Gegenbeweis antreten, bleibt abzuwarten.

Bei der solarisBank sind auf Investorenseite bereits die UniCredit, arvato und der Investmentarm der bereist erwähnten SoftBank engagiert (Vgl. dazu: Expansion nach Asien – Solarisbank erhält 26 Millionen). Das klingt eher nach einem Fortbestand des klassischen, zentralisierten Banking. Ob das dezentrale Banking sich durchsetzt, bliebt abzuwarten.

Update (8.03.18)

Wie heute bekannt wurde, konnte die solarisBank eine weitere Finanzierungsrunde abschließen (Vgl. dazu: Banking platform solarisBank closes €56.6M Series B from BBVA, Visa, Lakestar, and others). Neu mit dabei: Die spanische BBVA, die vor einigen Jahren Bank Simple übernahm, und Visa. Damit sind gleich mehrere Banken oder banknahe Investoren im Boot. Die Frage ist nun, was die Banken, die unterschiedliche Interessen haben dürften, mit ihrem Investment bezwecken. Sieht so aus, dass die solarisBank über kurz oder lang eines der Ökosysteme integriert wird, wie gestern schon skizziert. Die andere Möglichkeit, für die momentan eher weniger spricht, die aber nicht völlig ausgeschlossen ist, wäre, dass die solarisBank eine so herausragende Stellung im internationalen Banking erreicht, dass BBVA, UniCredit, SBI und andere daran partizipieren wollen.