Die Sparkasse kämpft mit einem dramatischen Imageproblem: Mit nur 1,7 von 5 Sternen auf Trustpilot und 80 Prozent Ein-Stern-Bewertungen offenbart sich ein tiefgreifender Vertrauensverlust zwischen Deutschlands größtem Finanzdienstleister und seinen Kunden. Hohe Gebühren, mangelnder Service und veraltete Systeme prägen das vernichtende Urteil von über 2.300 Bewertungen.

Ein Traditionsunternehmen in der Krise

Die Sparkassen-Finanzgruppe, einst Synonym für Bürgernähe und verlässliche Bankdienstleistungen, steht vor einer beispiellosen Vertrauenskrise. Die Analyse von 2.312 Kundenbewertungen auf der Plattform Trustpilot zeichnet ein erschütterndes Bild: Mit einer Durchschnittsbewertung von lediglich 1,7 von 5 Sternen befindet sich das Finanzinstitut in einer tiefen Reputationskrise, die weit über einzelne Beschwerden hinausgeht, wenngleich anzumerken ist, dass die Aussagekraft angesichts der Gesamtzahl der Kundinnen und Kunden naturgemäß begrenzt ist[1]Allerdings gilt auch hier: :Je mehr Daten vorliegen, aus denen man Belege erzeugen kann, und je überzeugender die Kombinationen von Experimenten sind, die für eine Argumentation verwendet werden, … Continue reading).

Besonders alarmierend ist die Verteilung der Bewertungen: Vier von fünf Kunden vergeben die schlechteste Bewertung von nur einem Stern. Diese Konzentration negativer Urteile deutet nicht auf vereinzelte Probleme hin, sondern auf strukturelle Defizite im Geschäftsmodell und der Kundenbetreuung.

Der Teufelskreis aus Service und Kosten

Im Zentrum der Kritik steht ein fundamentales Paradoxon: Während die Gebühren kontinuierlich steigen, verschlechtert sich gleichzeitig der Service. Kunden beklagen intransparente Kostenstrukturen und überhöhte Kontoführungsgebühren, die nicht mehr durch entsprechende Leistungen gerechtfertigt erscheinen. Diese Preispolitik trifft auf einen Kundenservice, der nach Aussage vieler Bewertungen durch Unfreundlichkeit, schlechte Erreichbarkeit und mangelnde Lösungskompetenz auffällt.

Die Beschwerden über das Personal sind dabei symptomatisch für ein größeres Problem: Die Sparkasse scheint den Wandel von einer serviceorientierten zu einer gewinnmaximierten Institution vollzogen zu haben, ohne ihre Kunden auf dieser Reise mitzunehmen. Wo einst persönliche Beratung und Vertrauen im Vordergrund standen, dominieren heute offenbar Vertragsbedingungen und Gebührenordnungen.

Digitale Transformation als Stolperstein

Paradoxerweise wird auch die längst überfällige Digitalisierung zum Kritikpunkt. Während andere Banken mit modernen Apps und streamlined Online-Prozessen punkten, kämpft die Sparkasse mit veralteten Systemen und umständlichen digitalen Lösungen. Kunden berichten von Problemen beim Online-Banking und einer Banking-App, die mehr frustriert als erleichtert.

Gleichzeitig führt die Schließung zahlreicher Filialen zu einer weiteren Entfremdung. Der traditionelle Vorteil der Sparkasse – die lokale Präsenz und persönliche Beratung – erodiert zusehends, ohne dass digitale Alternativen dieses Defizit kompensieren könnten.

Lichtblicke in düsteren Zeiten

Trotz der überwältigend negativen Bilanz zeigen einige Bewertungen, dass nicht alle Hoffnung verloren ist. Einzelne Mitarbeiter werden für ihre Professionalität und Hilfsbereitschaft gelobt, und bestimmte Dienstleistungen wie kostenlose Sondertilgungen bei Krediten finden durchaus Anerkennung. Diese positiven Ausnahmen verdeutlichen jedoch paradoxerweise das eigentliche Problem: Die Qualität der Sparkassen-Dienstleistungen ist offenbar stark abhängig von individuellen Mitarbeitern und lokalen Gegebenheiten.

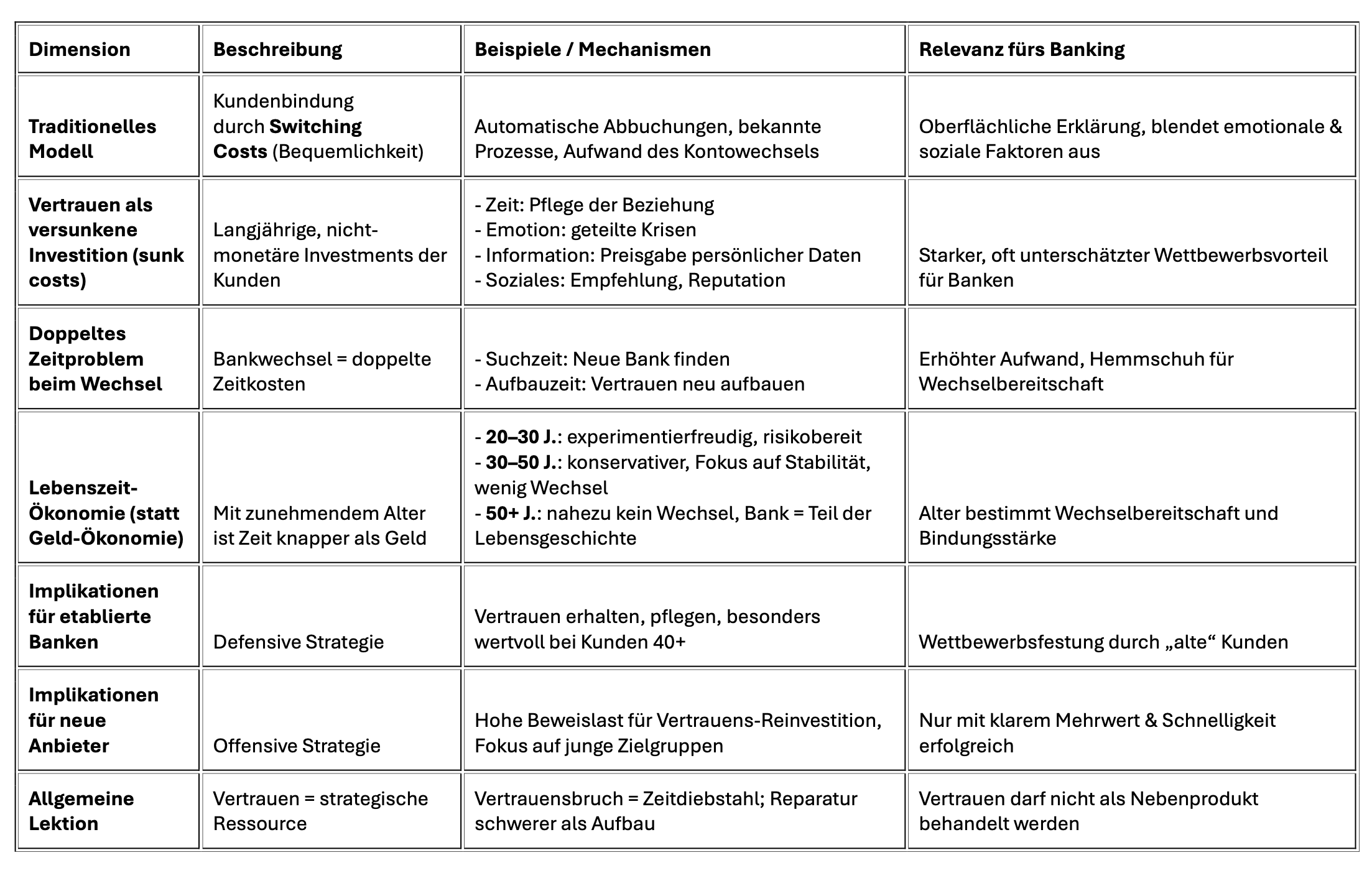

Vertrauensanalyse durch die strategische Brille

Betrachtet man die Sparkassen-Krise durch das Prisma der Vertrauensmatrix, offenbart sich eine fatale Fehleinschätzung der eigenen Position. Die Sparkasse hat jahrzehntelang auf das traditionelle Modell der “Switching Costs” gesetzt – die Bequemlichkeit automatischer Abbuchungen und die Trägheit ihrer Kunden. Doch diese oberflächliche Bindungsstrategie ignorierte die tieferliegenden Dimensionen des Vertrauens als “versunkene Investition”.

Kunden haben über Jahre hinweg nicht nur Geld, sondern vor allem Zeit, Emotionen und persönliche Informationen in ihre Bankbeziehung investiert. Sie teilten Krisen mit ihrer Sparkasse, gaben intime Finanzdaten preis und bauten soziale Verbindungen auf. Diese nicht-monetären Investments stellten einen strategischen Wettbewerbsvorteil dar – bis die Sparkasse begann, dieses Vertrauenskapital systematisch zu verspielen.

Vertrauensmatrix

Das “doppelte Zeitproblem” beim Bankwechsel wirkte lange als natürliche Barriere: Kunden scheuten sowohl die Suchzeit für eine neue Bank als auch die Aufbauzeit für neues Vertrauen. Doch die 80 Prozent Ein-Stern-Bewertungen zeigen, dass diese Barriere zusammenbricht, wenn der Vertrauensbruch zu gravierend wird.

Besonders prekär wird die Lage durch die “Lebenszeit-Ökonomie”: Während Kunden zwischen 30 und 50 Jahren normalerweise konservativ agieren und Stabilität schätzen, treibt sie die Sparkasse durch schlechten Service und hohe Gebühren in die Arme der Konkurrenz. Selbst die traditionell loyalste Kundenschicht der über 50-Jährigen, für die die Bank “Teil der Lebensgeschichte” war, wendet sich ab – ein beispielloser Vertrauensverlust.

Die strategische Lektion ist eindeutig: Vertrauen als “Zeitdiebstahl” zu behandeln, indem man etablierte Beziehungen ausnutzt statt zu pflegen, führt zu einem Dominoeffekt. Die Reparatur gebrochenen Vertrauens ist weitaus schwerer als dessen ursprünglicher Aufbau – und für die Sparkasse könnte es bereits zu spät sein.

Die 1,7‑Sterne-Bewertung ist somit nicht nur ein Zeugnis vergangener Versäumnisse, sondern das Resultat einer verfehlten Vertrauensstrategie: Die Sparkasse hat ihre wertvollste strategische Ressource – das über Generationen aufgebaute Vertrauen – als Nebenprodukt behandelt und dabei übersehen, dass Vertrauen in der Bankenwelt nicht ersetzbar ist.

Zwischen Tradition und Transformation

Die Trustpilot-Bewertungen spiegeln eine Institution im Umbruch wider, die ihre Identität zwischen Tradition und Moderne zu verlieren droht. Die Sparkasse steht vor der Herausforderung, ihre historischen Stärken – Vertrauen, Bürgernähe, Solidität – mit den Anforderungen einer digitalisierten und kostenoptimierte Bankenwelt zu versöhnen.

Die verheerenden Kundenbewertungen sind dabei mehr als nur ein PR-Problem. Sie signalisieren eine grundsätzliche Entfremdung zwischen Anbieter und Nachfrager, die das Geschäftsmodell der Sparkassen langfristig bedroht. In einer Zeit, in der Big-TecNeobanken und Fintech-Unternehmen mit transparenten Gebühren und exzellentem digitalen Service punkten, kann sich kein Finanzdienstleister eine derart katastrophale Kundenzufriedenheit leisten. Irgendwann überwinden die Kunden ihre “Trennungsangst”.

Die 1,7‑Sterne-Bewertung ist somit nicht nur ein Zeugnis vergangener Versäumnisse, sondern auch ein Weckruf für die Zukunft: Die Sparkasse muss ihre Kunden zurückgewinnen – oder riskiert, ihre Geschichte in der Bedeutungslosigkeit zu beenden.

Anders als einige in den Sparkassen anzunehmen scheinen, besteht auch für langlebige Institutionen kein Bestandsschutz. Auch Sparkassen sind ersetzbar.

Weitere Informationen:

Zahl der Verbraucherbeschwerden bei der BaFin steigt deutlich

Kundenbeschwerden über Banken und Sparkassen auf hohem Niveau

Neo- und Direktbanken bei Problemen nur schwer zu erreichen

DKB: Kundenservice auf rustikale Art

Bankfilialen werden künftig, wenn überhaupt, für komplexe Vorgänge benötigt

References

| ↑1 | Allerdings gilt auch hier: :Je mehr Daten vorliegen, aus denen man Belege erzeugen kann, und je überzeugender die Kombinationen von Experimenten sind, die für eine Argumentation verwendet werden, desto unwahrscheinlicher werden weitere Interpretationen gemacht: Erst die Kombination und die Einschränkung der Interpretationsmöglichkeiten führen dann zu einer Evidenz mit hoher Überzeugungskraft. (in: Heureka. Evidenzkriterien in den Wissenschaften. Ein Kompendium für den interdisziplinären Gebrauch |

|---|