Von Ralf Keuper

In der Datenökonomie ist es für Unternehmen und Banken von strategischer Bedeutung, über einen großen und qualitativ hochwertigen Datenbestand zu verfügen. Gegenüber den großen digitalen Plattformen wie Apple, Google oder Amazon befinden sich die Banken diesbezüglich im Nachteil. Das muss nicht unbedingt so bleiben. Das jedenfalls ist die Ansicht der Bank of England, die sich intensive Gedanken darüber gemacht hat, wie sich Open Data Plattformen im Banking realisieren lassen.

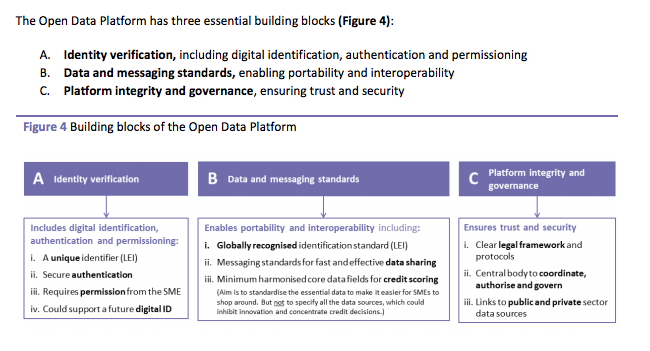

Die wesentlichen Elemente für eine Open Data – Plattform für das Geschäft mit kleinen und mittleren Unternehmen hat die Bank of England in Open Data for SME financing dargelegt.

Das ist schon sehr durchdacht und im Vergleich zu ähnlichen Konzepten hierzulande fundierter [1]Open Banking Plattform Germany – Wunsch und Wirklichkeit. Die BoE erkennt die Bedeutung die eindeutigen Identifizierung ebenso an, wie die einheitlicher Standards, u.a. für die Datenportabilität, wie auch die eines entsprechenden Regelwerkes. Bei der Identifizierung wird auf den Legal Entity Identifier (LEI) zurückgegriffen.

…References