Von Ralf Keuper

Die Bank of England hat sich in ihrem The future of finance report ausführlich mit der Bedeutung Digitaler Identitäten und der digitalen Identifizierung beschäftigt.

Dabei kommt die Bank von England zu Ergebnissen, die auch für andere Länder und Regionen wichtige Hinweise liefern.

Zu den Erfolgsfaktoren digitaler Identitäten bzw. digitaler Identifizierungslösungen:

A successful digital ID solution needs certain characteristics. First, those who use identity providers will need to trust their accuracy, reliability and safety. Second, digital identification must meet liability requirements for financial services and other firms who use the information. And third, it should be embedded in a user-friendly interface for customers that encourages take-up and use.

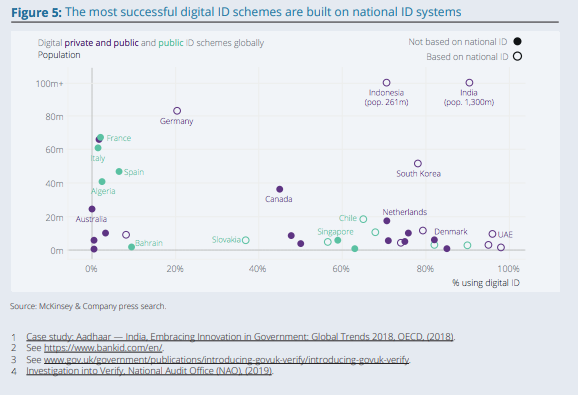

Die erfolgreichsten ID-Systeme seien diejenigen, bei denen der Staat die Führungsrolle übernimmt:

Deutschland bewegt sich hier eher im unteren Drittel. Es hapert an der Nutzung und weniger an der reinen Technik. Was das betrifft (Sicherheit), befindet sich Deutschland in der Spitzengruppe. Es fällt auf, dass, zumindest der Grafik nach, Frankreich, Italien und Spanien noch schlechter als Deutschland da stehen. Überraschend auch das gute Abschneiden der Vereinigten Arabischen Emirate. Dass Indien mit seiner Aadhaar-Lösung der Logik der Grafik bzw. von McKinsey nach die Spitzenposition besetzt, ist dagegen nicht weiter verwunderlich.

Die Bank von England hat auf die Herausforderungen der Digitalisierung mit der Weiterentwicklung des Real Time Gross Settlement systems (RTGS) reagiert. Diese Weiterentwicklung umfasst:

- Exploring “plug and play” functionality with distributed ledger technology-based business models and synchronisation with other payment ledgers

- Embracing global data standards through the use of the Legal Entity Identifiers (LEIs) which uniquely identify firms, and the ISO20022 payments messaging standard, which standardises transactions information; and

- Enabling members to apply data analytics to transaction data through an Application Programming Interface (API).

Die Bank von England sieht sich in der Vermittlerrolle, nicht in der des Systemlieferanten:

It is not for the Bank to deliver a system of digital identification. But given the fit with the Bank’s objectives, it should make the case for the benefits. The Bank could share its view on advantages and blocks, drawing on its unique vantage point at the centre of the UK financial system.

Ob die Maßnahmen rechtzeitig kommen, oder ob Google, Amazon, Apple, Facebook & Co. nicht auch hier schon Quasi-Standards geschaffen haben, muss sich noch zeigen. Allerdings hat die Bank von England die Bedeutung Digitaler Identitäten sowie gemeinsamer Standards vollauf erkannt und dürfte damit zu den Vorreitern zählen.

Crosspost von Identity Economy