Von Ralf Keuper

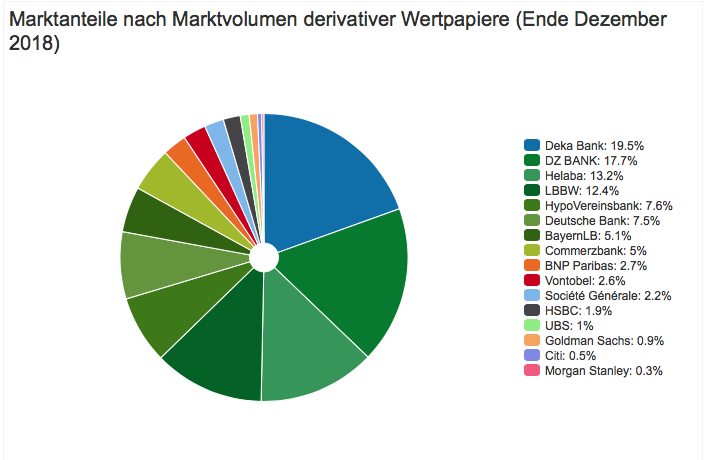

Der Ruf der Zertifikate, die zur Gruppe der Derivate zählen, war in den Jahren unmittelbar nach der Finanzkrise von 2007/2008 nicht der beste. Sie wurden, wenn überhaupt, nur mit spitzen Fingern angefasst. Das hat sich längst geändert. Von wenig Berührungsängsten geplagt sind die Spitzeninstitute der Sparkassen. Auf den Rankings der Banken mit dem höchsten Anteil am Markt für Zertifikate hierzulande belegt die Deka Bank seit Jahren die vorderen Plätze. Im Jahr 2018 landete die Deka Bank mit 19,5 % vor der DZ Bank, dem Spitzeninstitut der Volksbanken mit 17,7 %, auf den ersten Platz. Auf den Plätzen 3 und 4 folgen die Helaba und LBBW mit 13.2% und 12,4 % Marktanteil. Die BayernLB belegt mit 5,1 Prozent den 7. Platz.

Damit kommen die Vertreter der Sparkassenorganisation (Deka Bank, Helaba, LBBW, BayernLB) zusammen auf einen Anteil von knapp über 50 % (50,2). Das ist schon bedenklich. Ein – verglichen mit der Gruppe der Volksbanken – überproportional hoher Anteil. Bereits vor zwei Jahren waren kritische Stimmen zu vernehmen, die mit Sorge die Aktivitäten der Sparkassen und Volksbanken im Zertifikate-Markt beobachteten (Vgl. dazu: Die Rückkehr der Zertifikate). In Warum die Deka (und die Sparkassen-Berater) so krass auf Zertfikate abfahren erläutert Christian Kirchner die Gründe für die Schwäche der Deka-Bank und Sparkassen für die Zertifikate.

Das wirft die Frage auf, wie es sein kann, dass Institute, die, wie die Sparkassen, gerne ihre Gemeinwohlorientierung betonen, einen Markt dominieren, der für die Anleger nicht unwesentliche Risiken birgt. Vor diesem Hintergrund wirkt das Szenario einer Superlandesbank, womöglich mit der Deka als Spitzeninstitut, aus Kunden- und Marktsicht nicht allzu verlockend.

Weitere Informationen:

Leserblog: Bei Zertifikaten besteht eine „moralische Einlagensicherung“