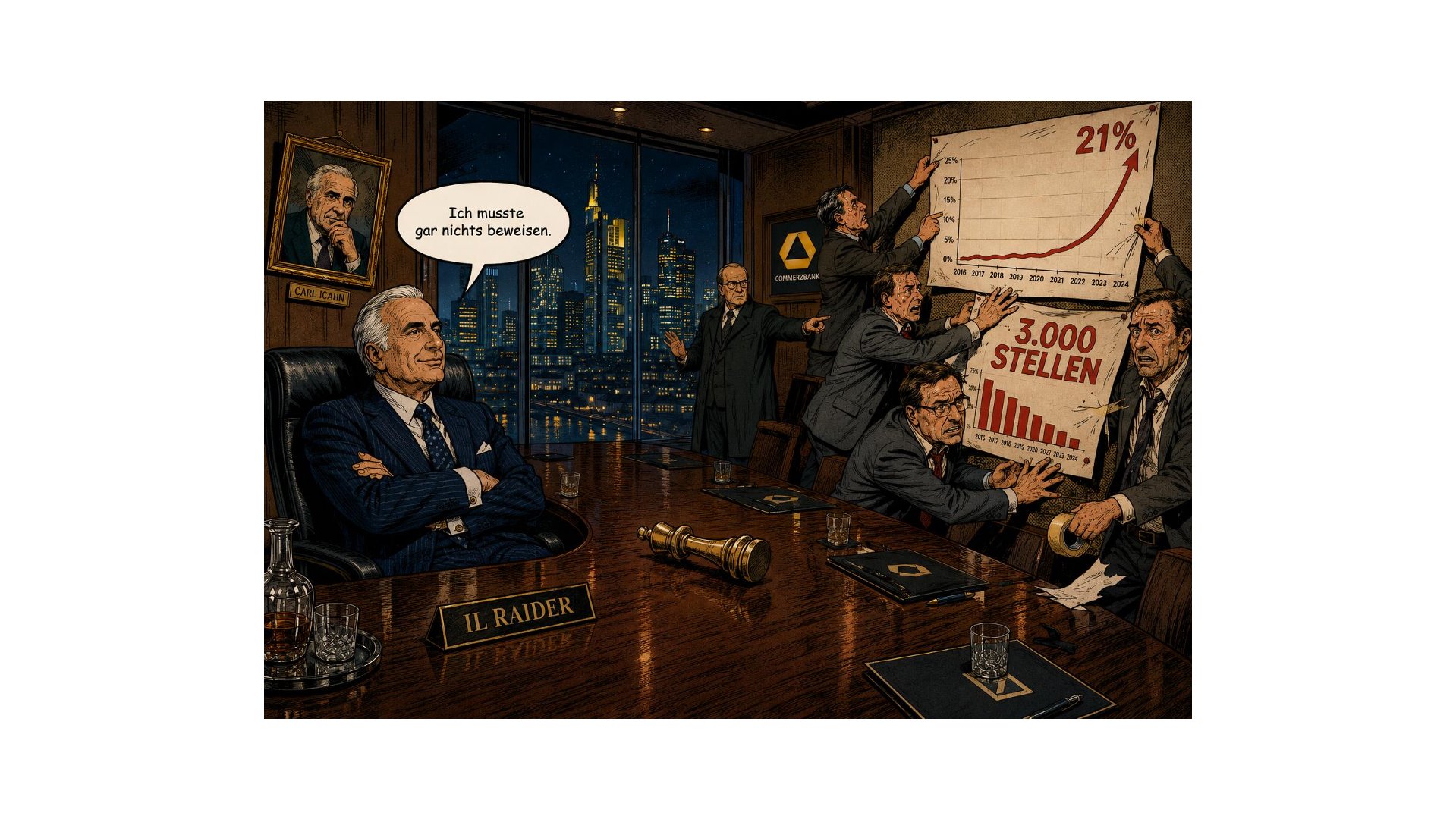

Als Andrea Orcel im Herbst 2024 seinen Einstieg bei der Commerzbank vollzog, erinnerten viele Beobachter an die feindlichen Übernahmen der 1980er Jahre. Der Vergleich mit Carl Icahn und den Corporate Raidern jener Ära liegt nahe—und er ist analytisch präziser, als er auf den ersten Blick erscheint. Am 8. Mai 2026 lieferte die Commerzbank den Beweis: Unter dem Übernahmedruck Orcels kündigte das Institut den Abbau von weiteren 3.000 Vollzeitstellen an und setzte sich das Ziel, die Eigenkapitalrendite bis 2030 von 8,7 auf 21 Prozent zu steigern. Beides soll Eigenständigkeit demonstrieren—beides bestätigt in Wirklichkeit Orcels Kernvorwurf. Und selbst wenn die Übernahme am Ende scheitern sollte: Orcel dürfte dann mit einem deutlich höher bewerteten Aktienpaket dastehen, das er gewinnbringend veräußern kann. Eine verlorene Variante hat er nicht. Denn was Icahn damals systematisch demonstriert hat, wiederholt sich in Frankfurt: Der Angreifer muss die Ineffizienz des Übernahmeobjekts gar nicht selbst beweisen. Er muss nur den Druck erzeugen, unter dem das Management sie selbst beweist.

Das Skript der 1980er Jahre

Carl Icahn, T. Boone Pickens, Ronald Perelman—die Corporate Raider der Reagan-Ära haben eine Methodik perfektioniert, die weniger mit Kapital als mit institutioneller Psychologie operierte. Die Grundstruktur war stets dieselbe: Minderheitsstake aufbauen, öffentlich Druck erzeugen, die Führung als selbstbezüglich und aktionärsfeindlich charakterisieren—und dann abwarten. Abwarten, bis das Übernahmeziel mit seiner Abwehr das eingestand, was der Raider behauptet hatte.

Icahn formulierte das Prinzip gelegentlich mit entwaffnender Offenheit: Ein Unternehmen, das unter Übernahmedruck plötzlich Restrukturierungsprogramme ankündigt, die es jahrelang unterlassen hatte, liefert den stärksten denkbaren Beweis für die Berechtigung des Angriffs. Die Verteidigung ist der Beweis.

Das Skript funktionierte auch deshalb so zuverlässig, weil es eine institutionelle Realität freilegte, die in stabilen Oligopolstrukturen systemisch angelegt ist: Vorstände optimieren auf Kontinuität, nicht auf Kapitalrendite. Solange kein externer Schock eintritt, bleibt die Lücke zwischen erreichbarer und tatsächlicher Performance unsichtbar—weil niemand ein institutionelles Interesse daran hat, sie sichtbar zu machen. Aufsichtsrat, Betriebsrat und Politik sitzen in dieser Stabilitätskoalition gemeinsam. Der Raider bricht sie auf, nicht durch überlegene Strategie, sondern durch den schlichten Akt, die Frage öffentlich zu stellen, die intern niemand stellen durfte.

Frankfurt, 2024–2026: Das Skript wiederholt sich

Andrea Orcel ist kein Corporate Raider im klassischen Sinne. UniCredit ist kein Finanzinvestor, der auf kurzfristige Wertrealisierung zielt, sondern ein strategischer Käufer mit industrieller Integrationslogik. Das unterscheidet die heutige Konstellation strukturell von Icahns Operationen. Dennoch: In der rhetorischen und institutionellen Dynamik folgt der Vorgang demselben Muster mit bemerkenswerter Präzision.

Orcel hat seinen Einstieg in einem Moment vollzogen, den der Bund selbst geöffnet hatte: Die schrittweise Reduktion der Bundesbeteiligung aus fiskalischen Gründen war das Fenster, durch das UniCredit eingestiegen ist. Wer seine Sperrminorität aufgibt, verliert zugleich seine glaubwürdigste Vetomacht. Öffentliche Ableh…