Die Pleite der Signa-Gruppe hat eine Branchenkrise sichtbar gemacht, die weit über Österreich hinausreicht. Was als Einzelfall eines überschuldeten Immobilienimperiums begann, entpuppt sich als Symptom systemischer Verwerfungen, die den gesamten deutschsprachigen Immobilienmarkt erfassen. Zudem lassen sich wiederkehrende Muster identifizieren, die für systemische Immobilienkrisen charakteristisch sind.

Die Insolvenz der Signa-Holding und das damit verbundene Ende des Immobilienimperiums von René Benko markieren mehr als nur den Kollaps eines überdimensionierten Unternehmens. Sie stehen symbolisch für das Ende einer Ära, in der billiges Geld und spekulative Geschäftsmodelle den Immobiliensektor dominierten. Was heute als “Benko-Krise” bezeichnet wird, ist in Wahrheit das Ergebnis struktureller Fehlentwicklungen, die sich über Jahre aufgebaut haben.

Die österreichische Diagnose

Eine aktuelle Branchenanalyse von 200 österreichischen Immobilienunternehmen offenbart das Ausmaß der Verwerfungen: 64 Gesellschaften können ihre Kreditzinsen nicht mehr vollständig bedienen, 119 stehen mit ausgelaufenen Finanzierungen da. Das Transaktionsvolumen ist seit 2021 um 70 Prozent eingebrochen, während die Banken ihre Sanierungs- und Restrukturierungsabteilungen mittlerweile zur Steuerung “fast aller” Immobilienkredite einsetzen müssen.

Diese Zahlen zeichnen das Bild einer Branche im Überlebenskampf. Kredite werden nur noch für sechs bis zwölf Monate verlängert, und das zu verschärften Bedingungen. Höhere Sicherheiten, persönliche Haftungen und notarielle Anerkenntnisse sind zur Regel geworden. 30 Prozent der Unternehmen konnten nur durch frisches Investorengeld ihre Finanzierung retten.

Systemische Ursachen statt Einzelversagen

Die Versuchung, die Krise allein René Benko und seiner Signa-Gruppe zuzuschreiben, greift zu kurz. Die eigentlichen Ursachen liegen tiefer und reichen weit über Österreich hinaus. Jahrelange Niedrigzinspolitik hat eine Branche hervorgebracht, die auf permanente Wertsteigerungen und billige Refinanzierung angewiesen war. Hohe Fremdkapitalquoten, kurze Kreditlaufzeiten und komplexe Finanzierungsstrukturen wurden zum Normalfall.

Die abrupte Zinswende seit 2022 hat diese Mechanismen zum Kollaps gebracht. Was bei Signa spektakulär scheiterte, droht sich nun als Dominoeffekt durch den gesamten Sektor fortzusetzen. Die Branche hängt am Tropf der Banken, die ihrerseits unter dem Druck der Europäischen Zentralbank stehen, ihre Risikoexposure zu reduzieren.

Deutsche Parallelen

Die Diagnose einer systemischen Immobilienkrise gilt auch für Deutschland. Hier hinterließ Benko sichtbare Spuren: Der unvollendete Elbtower in Hamburg, die stockenden Projekte am Hermannplatz in Berlin und Milliardenausfälle bei deutschen Kreditgebern von Landesbanken bis zu Versicherungskonzernen. Deutsche Investoren sitzen auf hohen Forderungsausfällen, während Stadtentwicklungsprojekte in der Schwebe hängen.

Doch auch hier sind es nicht nur die direkten Signa-Schäden, die beunruhigen. Die Zahl der Baugenehmigungen ist 2024 dramatisch zurückgegangen, Finanzierungen werden restriktiver vergeben, und das Vertrauen in spekulative Geschäftsmodelle ist erschüttert. Besonders im Gewerbebereich zeichnen sich weitere Pleiten ab, während die Bankenbranche die Entwicklung “mit Sorge” beobachtet.

Das Ende einer Ära und die Bankenfrage

Finanzexperten prognostizieren allein für Österreich rund 20 Pleiten zwischen dem vierten Quartal 2025 und dem ersten Quartal 2026. Diese Zahlen dürften nur die Spitze des Eisbergs darstellen. In Deutschland könnten die Auswirkungen auf die Landesbanken noch gravierender sein, da diese Institute aufgrund ihrer Größe und ihres Geschäftsmodells besonders exponiert sind.

Die Immobilienbranche erlebt das Ende der Hochverschuldungs- und Billigzins-Logik. Banken fahren auf Verschleiß, Unternehmen verlieren an Substanz, und neue Investoren agieren hochselektiv. Für die Landesbanken stellt sich dabei die existenzielle Frage, wie sie ihre historisch gewachsenen Immobilienportfolios abwickeln können, ohne dabei selbst in Schieflage zu geraten. Ihre staatliche oder staatsnahe Struktur macht sie zwar stabiler als private Institute, aber auch weniger flexibel beim Krisenmanagement.

Die zynische Wendung “Danke, Benko” mag den Frust der Branche zum Ausdruck bringen, verschleiert aber die eigentlichen Ursachen der Krise. Benko und seine Signa-Gruppe stehen nicht für ein isoliertes Versagen, sondern für die extreme Ausprägung eines weit verbreiteten Geschäftsmodells. Ihr Kollaps hat lediglich die strukturellen Schwächen eines ganzen Sektors sichtbar gemacht.

Die kommenden Monate werden zeigen, ob es bei einer “branchenweiten Bereinigung” bleibt oder ob aus der Immobilienkrise ein systemisches Bankenrisiko erwächst. Klar ist bereits jetzt: Die Ära des billigen Geldes und der spekulativen Immobilienfinanzierung ist unwiderruflich zu Ende.

Quellen:

Experte befürchtet „Blutbad“ in der Immo-Branche

Immobilienblase: Wie ist die Situation in Österreich?

Signa-Insolvenz: Die möglichen Folgen in Deutschland

Wohnungsbaukrise 2025: Ursachen, Auswirkungen und Perspektiven

Kreditinstitute sehen kein Ende der Immobilienkrise

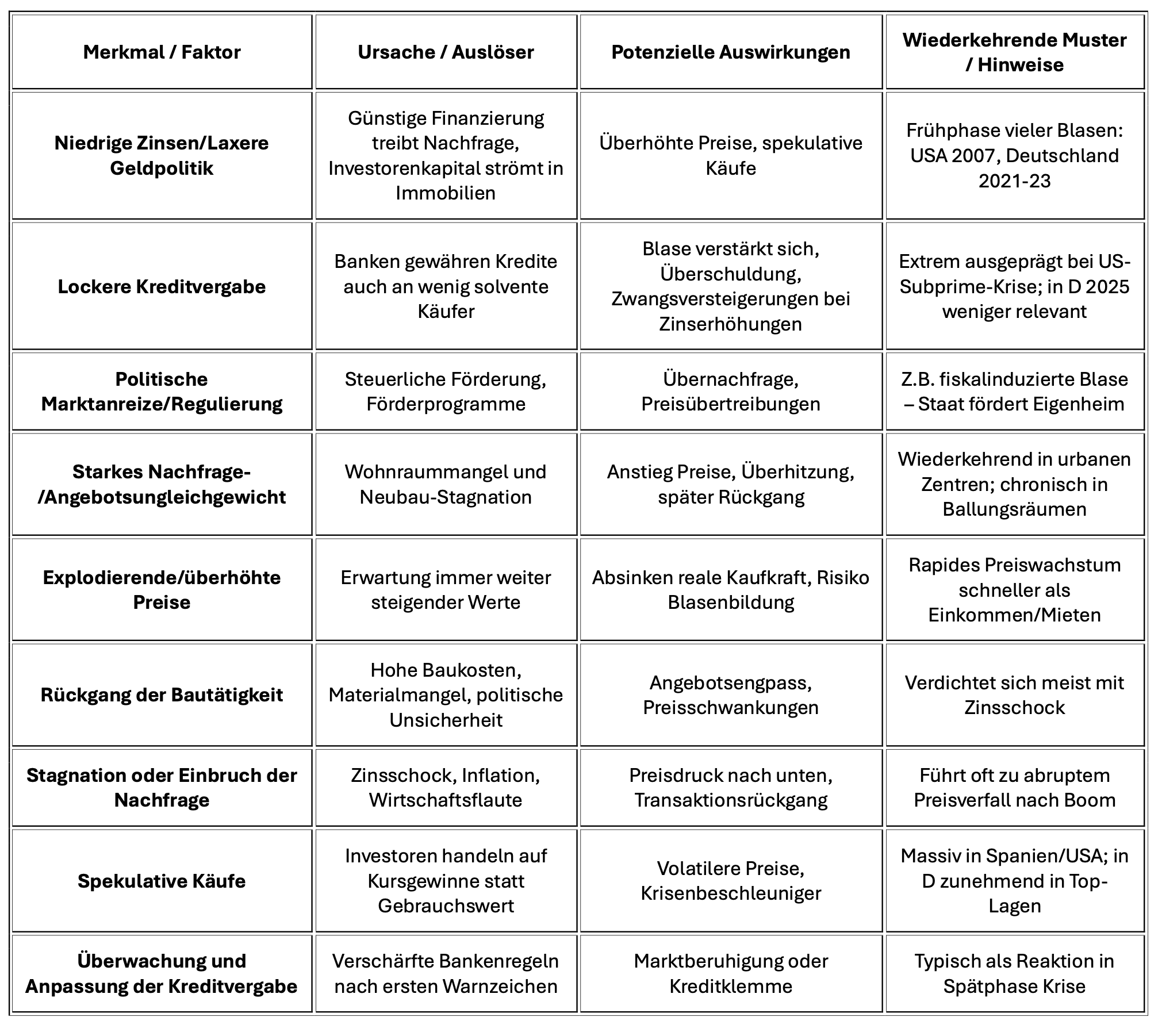

Wiederkehrende Muster bei systemischen Immobilienkrisen

Typische Auswirkungen bei einer Immobilienkrise:

- Stopp der Nachfrage nach Immobilien, plötzlicher Preisrückgang

- Finanzielle Verluste für Verkäufer und Besitzer (besonders bei hoher Schuldenlast)

- Erschwerte Finanzierung/Bewertung: Anschlussfinanzierungen werden teurer oder nicht mehr möglich

- Anstieg der Zwangsversteigerungen und Panikverkäufe

- Rückgang der Bautätigkeit, negative Effekte auf Bauwirtschaft

- Geringere Rentabilität und steigender Modernisierungsdruck für Kapitalanleger

- Marktberuhigung, wenn Überbewertungen abgebaut werden und sich Preise/mieten wieder annähern

Wiederkehrende Muster:

- Krisen entstehen meist, wenn mehrere Faktoren kombiniert auftreten: lockere Kreditvergabe PLUS rasant steigende Preise PLUS wirtschaftlicher Schock (z.B. Zinswende, plötzlicher Angebotszuwachs).

- Warnsignale finden sich im Auseinanderdriften von Preisen und realen Einkommen/Mieten und einer Entkopplung von Nachfrage und Angebot.

- In Deutschland wirken striktere Bankregeln und stabile mittlere Schuldenquote als dämpfende Faktoren, dennoch besteht regionales Blasenrisiko bei schnell wachsenden oder sehr knappen Märkten.

- Hinzu kommt noch die sich beschleunigende wirtschaftliche Krise, die immer mehr Branchen und Unternehmen erfasst und zu Arbeitsplatzverlusten und damit zu rapiden sinkenden Einkommen führen wird. Ganz zu schweigen von der sich deutlich verschlechternden Haushaltslage der Kommunen, was Investitionen in den Wohnungsbau und in Infrastruktur erheblich erschwert.

Das alles wird tiefe Spuren in den Bilanzen der Landesbanken, Sparkassen und Volksbanken hinterlassen. Nach der Krise wird erneut über die Rolle der Landesbanken als Beschleuniger der Entwicklung zu reden sein.

Diese Muster finden sich in ähnlicher Form in fast allen historischen Immobilienkrisen – etwa in den USA ab 2007 und Spanien nach 2008.