Der Vergleich zwischen Aareal Bank und pbb gilt schnell als Beleg für überlegenes Risikomanagement. Doch wer genauer hinschaut, erkennt: Was als strategische Überlegenheit erscheint, ist oft nur die Folge unterschiedlicher Portfoliostrukturen – und ein klassischer Attributionsfehler.

Wenn zwei Institute mit vergleichbarem Geschäftsprofil unterschiedlich durch eine Krise kommen, liegt die Deutung nahe: Das eine hat es besser gemanagt. Im Fall von Aareal Bank und pbb ist diese Interpretation weit verbreitet – und sie ist zu einfach.

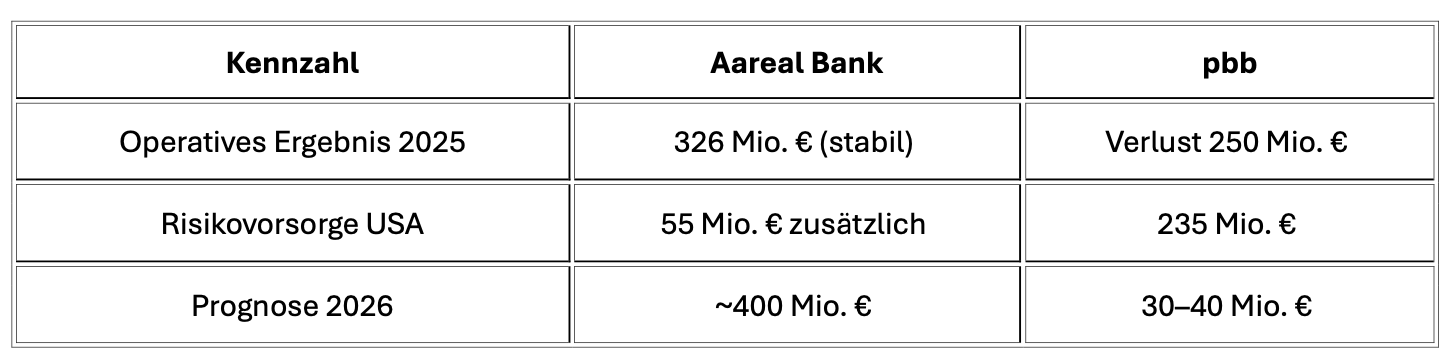

Die Zahlen sind eindeutig genug. Aareal hält ihr bereinigtes operatives Ergebnis 2025 mit 326 Mio. € nahezu stabil, während pbb einen Vorsteuerverlust von 250 Mio. € ausweist, belastet durch Risikovorsorgen von 410 Mio. €, davon 235 Mio. € allein für US-Büroimmobilien. Aareal zielt für 2026 auf „Richtung 400 Mio. €”, pbb erwartet 30 bis 40 Mio. € Vorsteuergewinn – de facto eine Nullmarke. Das Narrativ schreibt sich fast von selbst: Aareal als resilienter Sieger, pbb als Verlierer einer selbstverschuldeten Krise.

Doch dieses Narrativ verwechselt Ursache und Wirkung.

Der Attributionsfehler

Der entscheidende Unterschied zwischen beiden Instituten liegt nicht in der Qualität des Risikomanagements im Krisenjahr, sondern in der strategischen Positionierung Jahre davor. Die pbb hatte sich systematisch im US-Gewerbeimmobilienmarkt konzentriert – eine Entscheidung, die nicht erst seit dem Zinsschock 2022 als Klumpenrisiko erkennbar war. Wer ein Portfolio mit hoher sektoraler und regionaler Konzentration aufbaut, trägt das Risiko einer asymmetrischen Belastung, wenn eben dieser Sektor kippt. Das ist keine Managementschwäche im Krisenmoment – es ist die verzögerte Rechnung für eine strategische Weichenstellung.

Aareal hatte eine weniger konzentrierte US-Exposition. Das ist zunächst ein strukturelles Merkmal, kein Kompetenzausweis. Die Frage, ob Aareal dieses Profil aus strategischer Voraussicht oder aus anderen Gründen hält, lässt sich aus den Bilanzzahlen allein nicht beantworten.

Der Oaktree-Deal

Die pbb hat Ausfallrisiken an Oaktree abgetreten. Das klingt nach einem geordneten Rückzug – ist es aber nur bedingt. Oaktree ist ein Distressed-Investor, der solche Deals zu seinen eigenen Konditionen schließt. Die relevante Frage – zu welchem Abschlag das Portfolio übergegangen ist – findet sich in den meisten Berichten nicht.

Ohne diese Zahl bleibt die Bewertung des Deals unvollständig. Ein Kapitalverlust, der bilanziell sauber verbucht wurde, ist deshalb noch kein Zeichen strategischer Stärke.

Dass die pbb bis 2029 vollständig aus den USA aussteigt, ist konsequent – aber es ist die Konsequenz aus einem Fehler, nicht die Demonstration von Handlungsfähigkeit.

Aareals Rahmenbedingungen

Auf der anderen Seite lohnt es sich, Aareals Wachstumsnarrative im Kontext zu lesen. Das Institut gehört seit 2022 den Private-Equity-Häusern Advent International und Centerbridge – zwei Investoren mit klar definiertem Exit-Interesse. Rekordneugeschäft von 12,4 Mrd. €, ein Portfoliowachstum auf 34,3 Mrd. € und ein Ausblick auf 400 Mio. € operatives Ergebnis: Das sind Zahlen, die auch eine Investor-Relations-Funktion erfüllen. Sie sind deshalb nicht falsch – aber sie sollten nicht unkritisch als Ausdruck organischer Stärke gelesen werden.

Aufschlussreich ist in diesem Zusammenhang die kommunizierte Neuausrichtung im US-Geschäft. Statt US-Büroimmobilien – durch das veränderte Arbeitsverhalten strukturell unter Druck – will Aareal künftig lieber Luxushotels in den USA finanzieren. Das klingt nach einer analytisch begründeten Sektorrotation. Es könnte aber auch die nächste Konzentrationsposition sein, die in drei bis fünf Jahren in den Risikovorsorgen auftaucht. Luxushotels hängen an Tourismuskonjunktur, Konferenzvolumen und der Konsumstimmung oberer Einkommensschichten – alles andere als ein risikofreier Hafen in einem geopolitisch instabilen Umfeld. Die eigentliche Frage ist deshalb nicht, ob Büros durch Hotels ersetzt werden, sondern ob der Wechsel der Assetklasse von einer veränderten Risikosteuerungskultur begleitet wird – oder ob nur das Etikett neu ist.

Was bleibt

Die strukturelle Schwäche der pbb liegt tiefer als die US-Krise. Das europäische Kerngeschäft stagniert, das Kreditvolumen sinkt, das Neugeschäft bleibt schwach. 30 bis 40 Mio. € Vorsteuergewinn bei einer Bank dieser Größe ist kein Erholungssignal – es ist ein Hinweis darauf, dass das Geschäftsmodell nach dem Abbau der Altlasten nicht automatisch tragfähig wird.

Das eigentlich interessante Thema ist deshalb nicht der Vergleich 2025, sondern die Frage, ob die deutsche gewerbliche Immobilienfinanzierung strukturell lernfähig ist.

Die pbb ist nicht das einzige Institut, das sich in einem Zinsumfeld, das jahrelang falsche Anreize setzte, in Konzentrationen manövriert hat, die im Abschwung toxisch wurden. Die nächste Zykluswende wird zeigen, ob die Lehren diesmal wirklich gezogen wurden – oder ob nur die Portfolios neu verteilt sind.

Ralf Keuper

Quellen:

Reuters / MarketScreener: „Aareal Bank managt Büroimmobilien‑Krise in den USA besser als pbb“

Überblick über Ergebnisse 2025 von Aareal und pbb, Risikovorsorge, US‑Exposure und Ausblick 2026.

Link: https://de.marketscreener.com/boerse-nachrichten/aareal-bank-managt-bueroimmobilien-krise-in-den-usa-besser-als-pbb-ce7e5fdbd98b

Reuters / Onvista: „Aareal Bank managt Büroimmobilien‑Krise in den USA besser als pbb“

Deutsche Version der Reuters‑Meldung mit Zahlen zu Rückstellungen, Portfolioabbau in den USA und Strategieverschiebung EU/Hotels.

Link: https://www.onvista.de/news/2026/03–05-aareal-bank-managt-bueroimmobilien-krise-in-den-usa-besser-als-pbb‑0–20-26486363

Reuters / TradingView: „Aareal Bank managt Büroimmobilien‑Krise in den USA besser als pbb“

Kurzfassung derselben Reuters‑Story, Fokus auf Vergleich Aareal/pbb und US‑Rückzug.

Link: https://de.tradingview.com/news/reuters.com,2026:newsml_L8N3ZT0TS:0/

Reuters / MarketScreener: „U.S. commercial property turmoil weighs on German banks“

Einbettung von Aareal und pbb in den größeren Kontext der US‑Gewerbeimmobilienkrise und deren Auswirkungen auf deutsche Banken.

Link: https://www.marketscreener.com/news/u‑s-commercial-property-turmoil-weighs-on-german-banks-ce7e5fdade8af22c

Economic Times Realty: „Commercial property turmoil in USA weighs on German banks“

Ähnliche Reuters‑Meldung, stärker auf das globale Umfeld und die Verschiebung des Fokus Richtung Europa gerichtet.

Link: https://realty.economictimes.indiatimes.com/news/international/commercial-property-turmoil-in-usa-weighs-on-german-banks/1291276

Reuters / Investing.com: „Germany’s Aareal warns one quarter of U.S. office loans bad“

Hintergrund zur Qualität des US‑Office‑Portfolios von Aareal, Einschätzung des CEO, Marktrisiken und Fitch‑Rating‑Hinweis.

Link: https://uk.investing.com/news/economy/german-lender-aareal-hikes-provisions-in-latest-sign-of-property-stress-3358999

Reuters / Yahoo Finance: „Germany’s Aareal warns one quarter of U.S. office loans bad“

Gleichlautende Meldung mit Fokus auf Anteil notleidender US‑Bürokredite und Marktausblick.

Link: https://uk.finance.yahoo.com/news/german-lender-aareal-hikes-provisions-062409335.html

FAZ: „Aareal gibt in USA Hotels Kredite, aber keinen Büros“

Vertiefung der strategischen Neuausrichtung: Rückzug aus US‑Büros, Fokus auf Luxushotels und europäische Märkte.

Link: https://www.faz.net/aktuell/finanzen/finanzmarkt/aareal-gibt-in-usa-hotels-kredite-aber-keinen-bueros-110848526.html