Wenn Unternehmen anfangen, sich selbst ein Denkmal zu setzen, ist der Verfall meist schon im Gange. Thomas W. Phelps beschrieb dieses Phänomen 1972 aus der Erfahrung eines Börsenpraktikers – als Warnung, als Beobachtung, als moralische Diagnose. Christopher Mayer hat seine Befunde 2015 aufgegriffen und in ein systematisches Analyseraster überführt. Beide beschreiben dieselbe Struktur, stellen aber grundverschiedene Fragen. Jürgen Schrempp liefert das deutsche Lehrstück. Elon Musk den Grenzfall, an dem der Begriff selbst auf die Probe gestellt wird.

I. Zwei Bücher, eine Diagnose

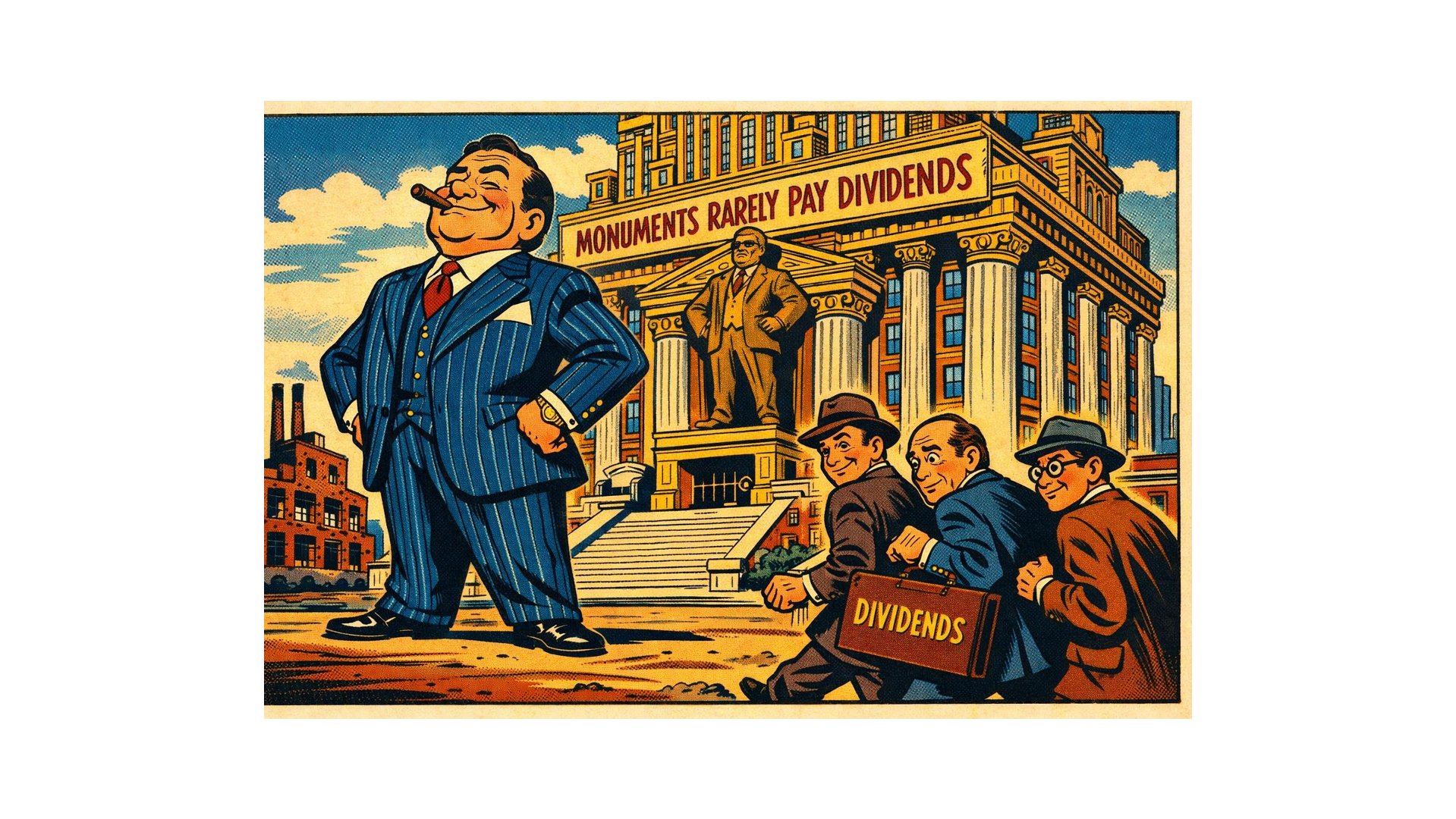

Als Thomas W. Phelps 1972 sein Buch 100 to 1 in the Stock Market schrieb, verwies er auf eine Broschüre, die bereits damals mehr als 35 Jahre alt war: Monuments Rarely Pay Dividends der Investmentfirma Scudder, Stevens & Clark – entstanden also irgendwann in den späten 1930er Jahren. Die Botschaft war lakonisch: Sobald ein Unternehmen anfängt, imposant zu werden, ziehen sich kluge Investoren zurück. Denn Denkmäler – prächtige Konzernzentralen, millionenschwere Prestigeprojekte, aufgeblähte Repräsentationsarchitektur – schütten keine Dividenden aus. Sie absorbieren sie.

Phelps zitiert diese Broschüre nicht als Kuriosum, sondern als Kondensation einer langen Berufserfahrung. Er schreibt als Praktiker, der Jahrzehnte lang Unternehmen beobachtet hat – ihren Aufstieg, ihre Reife, ihren institutionellen Verfall. Sein Buch ist kein theoretisches Werk. Es ist ein Erfahrungsbericht mit Schlussfolgerungen. Und die Tatsache, dass er auf eine 35 Jahre alte Broschüre zurückgreift, sagt bereits alles: Das Phänomen, das er beschreibt, ist kein Zeitgeistproblem. Es ist strukturell.

Christopher Mayer greift Phelps’ Befunde 2015 in 100 Baggers auf – aber mit einer anderen Absicht. Wo Phelps beobachtet und warnt, systematisiert Mayer und operationalisiert. Er sucht nach überprüfbaren Kriterien, nach Checklisten, nach Mustern, die sich in Screening-Prozesse übersetzen lassen. Aus der moralischen Diagnose wird ein Investitionsfilter.

Das ist kein Widerspruch – aber es ist ein bedeutsamer Unterschied im Erkenntnisinteresse.

II. Phelps: Der Egonom als Zeittypus

Phelps führt den Begriff des Egonomen ein – von Ego und Ökonom –, und er tut dies nicht als abstrakte Kategorie, sondern als Porträt einer historischen Figur. Der Egonom ist nicht der korrupte Manager, nicht der inkompetente Vorstand. Er ist etwas Subtileres: ein Entscheider, der das Unternehmen primär als Bühne seiner eigenen Bedeutung begreift. Er gibt das Kapital der Aktionäre aus, um sich in der Branche größer erscheinen zu lassen – nicht um die Ertragskraft zu steigern. Er verwechselt Wachstum mit Substanz, Repräsentation mit Leistung.

Phelps schreibt aus einer Zeit, in der die großen US-Konglomerate – ITT, Gulf+Western, Litton Industries – diese Haltung geradezu verkörperten. Die Egonomie war kein individuelles Versagen: Sie war ein…