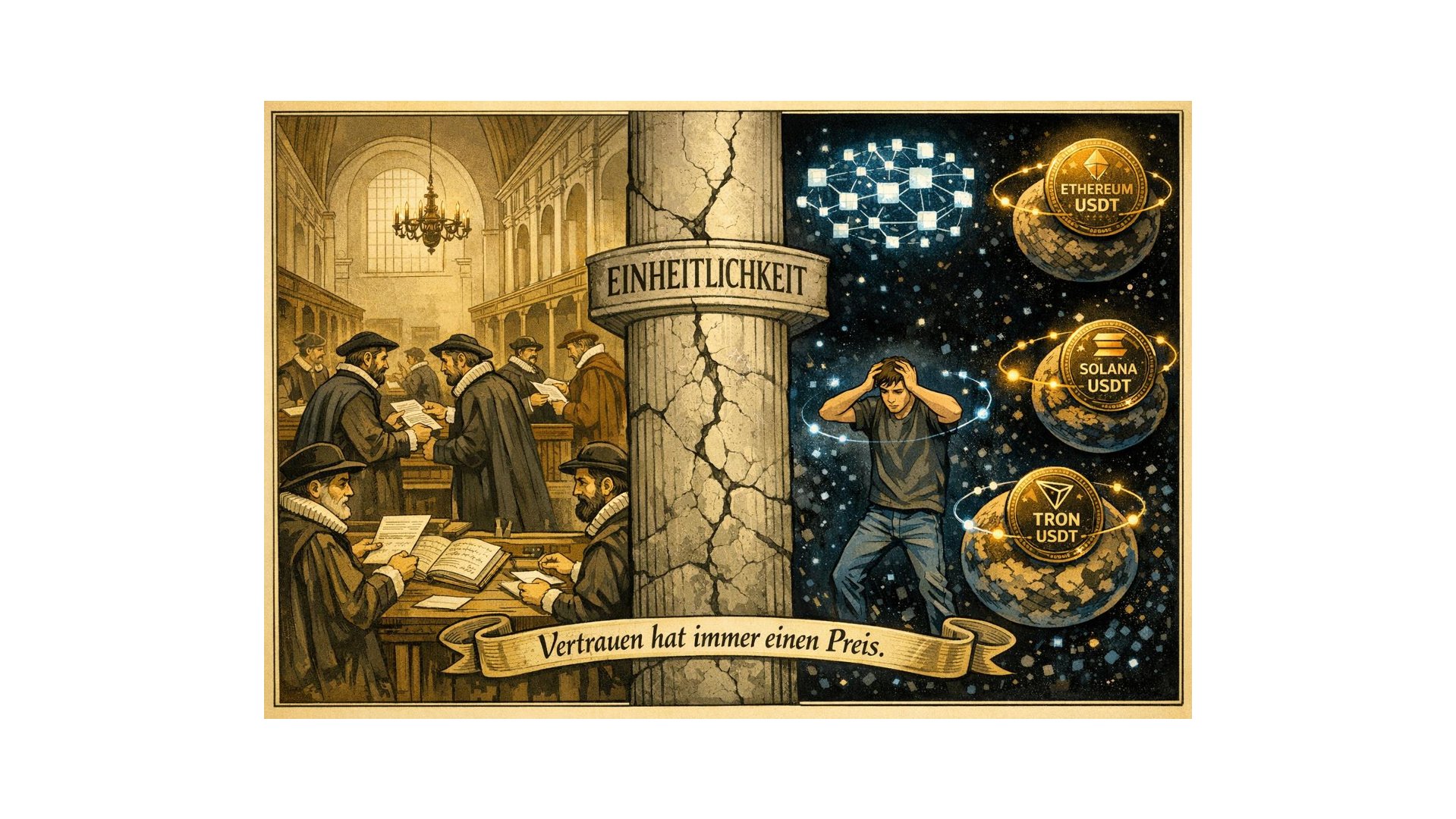

Die Krypto-Ökonomie versucht, institutionelles Vertrauen durch Mathematik zu ersetzen. Das Ergebnis ist keine neue Freiheit, sondern ein digitaler Flickenteppich inkompatibler Geldsysteme. Ein Blick auf die Bank von Amsterdam zeigt, warum Geld ohne zentralen Anker seine wesentliche Eigenschaft verliert: die Einheitlichkeit.

Geld ist kein neutrales Werkzeug. Es ist ein Koordinationsinstrument – und seine Stärke wächst mit jedem Nutzer, der ihm vertraut. Je mehr Menschen ein Zahlungsmittel akzeptieren, desto nützlicher wird es für jeden Einzelnen. Diese Netzwerklogik ist keine ökonomische Meinung, sondern eine strukturelle Bedingung: Geld funktioniert nur, weil und solange Koordination gelingt.

Wer heute die Blockchain-Debatte verfolgt, erlebt den Versuch, diese Koordination ohne institutionellen Anker zu organisieren. Dezentralisierung als Prinzip, Konsensalgorithmen als Ersatz für Vertrauen, Mathematik als Garant für Verlässlichkeit. Die Diagnose lautet: Zentralbanken und Geschäftsbanken seien das Problem, nicht die Lösung. Was dabei übersehen wird, ist eine Einsicht, die 1609 in Amsterdam bereits praktisch erprobt und bestätigt wurde.

Amsterdam, 1609: Die Einheitlichkeit als Konstruktionsleistung

Die Bank von Amsterdam war keine gewöhnliche Depotbank. Sie entstand in einer Situation, die der heutigen strukturell ähnelt: Hunderte verschiedene Münzsorten lähmten den Großhandel, Vertrauen war lokal, Preisfindung mühsam. Die Amsterdamer Lösung war keine technologische, sondern eine institutionelle. Durch die Verrechnung auf gemeinsamen Büchern – durch das Indossament, die unterschriftsgestützte Weitergabe von Wechselbriefen – entstand etwas, das man heute als Singleness of Money bezeichnen würde: die Gewissheit, dass ein Zahlungsanspruch überall gleich viel wert ist.

Das Herzstück war der Wechselbrief als Anweisung zur Zahlung. Ein Hamburger Kaufmann wies seinen Amsterdamer Partner an, einen Berliner Gläubiger zu befriedigen. Durch das Indossament bildete sich eine Kette von Haftungsverpflichtungen, die privates Vertrauen in ein zirkulierendes Zahlungsmittel transformierte. Sobald der Wechsel in Amsterdam akzeptiert und über die Bücher der Bank verrechnet war, expandierte die effektive Geldmenge genau dann, wenn der Handel es erforderte – ohne die Parität zum Basiswert zu gefährden. Elastizität und Einheitlichkeit als simultane Konstruktionsleistung: Das ist die eigentliche Leistung der Bank von Amsterdam, und sie war nur möglich, weil es einen zentralen Anker gab.

Die teure Freiheit: Vertrauen als Rente

Moderne Blockchains lehnen die…