Mit der Integration in Googles Agent Payments Protocol positioniert sich Revolut Pay als früher Anbieter für Zahlungen, die von Software-Agenten ausgelöst werden. Die Ankündigung markiert weniger einen technischen Durchbruch als vielmehr den Versuch, in einem noch unentschiedenen Standardisierungswettbewerb Position zu beziehen – mit offenem Ausgang für Banken, Kartensysteme und Zahlungsdienstleister.

Die Ankündigung als Positionierungssignal

Revolut hat seine Zahlungslösung Revolut Pay als eines der ersten europäischen Verfahren in Googles Agent Payments Protocol (AP2) integriert. Die strategische Botschaft ist eindeutig: “The future of shopping isn’t a website; it’s a conversation.” Gemeint ist der Übergang von klassischen Web-Checkouts zu dialogbasierten, KI-orchestrierten Kaufprozessen, bei denen Software-Agenten – Chatbots, Sprachassistenten, autonome Shopping-Systeme – Transaktionen im Auftrag des Nutzers initiieren.

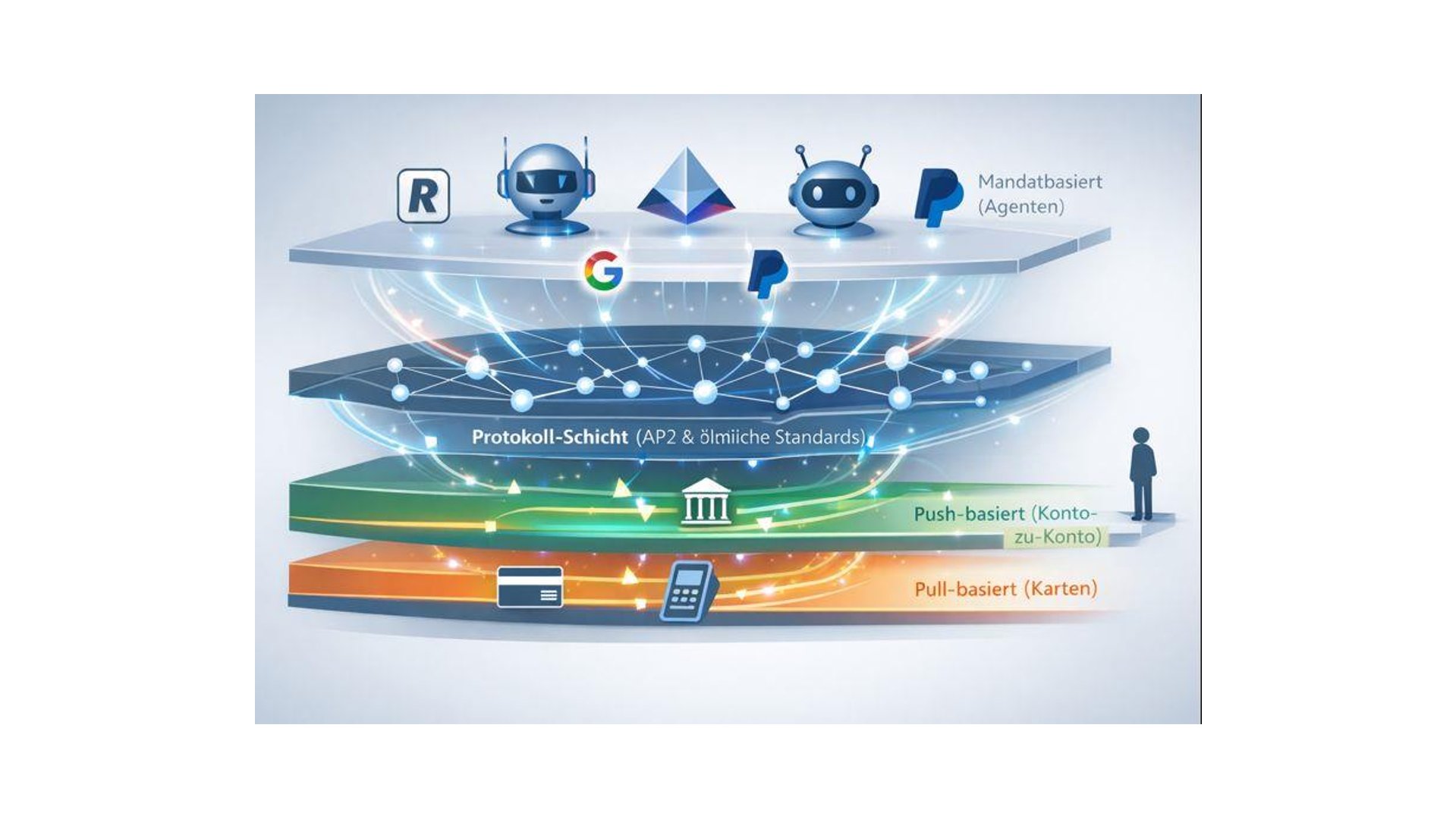

AP2 fungiert dabei als standardisierte Protokollschicht zwischen Agenten und verschiedenen Zahlverfahren. Der Nutzer soll einmalig eine Zahlungsmethode autorisieren; kompatible Agenten können anschließend Transaktionen auslösen, ohne dass bei jedem Vorgang manuell durch Checkout-Formulare navigiert werden muss. Revolut hat dieses Protokoll so implementiert, dass Revolut Pay – inklusive speziell angepasster Account-to-Account-Flows – als Zahlungsoption innerhalb dieses neuen Rails verfügbar wird.

Strukturelle Verschiebungen: Von Pull zu Push, von Karte zu Mandat

Die Entwicklung lässt sich nicht isoliert betrachten, sondern fügt sich in eine größere Verschiebung der Zahlungsarchitektur ein. Klassische Kartensysteme (Visa, Mastercard) operieren pull-basiert: Der Händler zieht die Zahlung vom Kundenkonto, finanziert über Interchange-Gebühren zwischen 1,3 und 3,25 Prozent. Account-to-Account-Rails wie SEPA Instant oder FedNow sind push-basiert, mit deutlich niedrigeren Gebühren, aber bislang manueller Initiierung durch den Nutzer.

Agenten-Protokolle wie AP2 etablieren nun eine dritte Kategorie: mandat-basierte, agenten-initiierte Zahlungen, die payment-agnostisch operieren – also sowohl Karten als auch A2A-Verfahren oder theoretisch auch Kryptowährungen nutzen können. Der Agent agiert als neue Zwischenschicht, die Zahlungsmittel nach Kriterien wie Kosten, Geschwindigkeit oder Rewards dynamisch auswählt.

Für Banken bedeutet dies strukturell: Die bisherige Wertschöpfung aus Interchange und Zinsen gerät unter Druck. Wenn Agenten systematisch die kos…