Sparkassen und Volksbanken gelten als dezentral und regional verwurzelt. Doch sind sie wirklich das, was der Philosoph Édouard Glissant als „archipelisch” beschreibt? Ein Beitrag über die Differenz zwischen institutionalisierter Dezentralität und echter Netzwerkfluidität – und warum Fusionen das Banking kontinentaler machen, statt es zu öffnen.

Die Verheißung des Archipels

Édouard Glissant hat mit seinem archipelischen Denken ein Modell entworfen, das Identität nicht als festen Block begreift, sondern als dynamisches Netzwerk von Beziehungen. Archipelische Identität entsteht zwischen den Inseln – in Austausch, Ambivalenz und ständiger Offenheit gegenüber dem Anderen. Sie ist fluide, beziehungsbasiert, nie abgeschlossen. Das Gegenteil ist das Kontinentale: monolithisch, zentralisiert, auf Einheit und Stabilität ausgerichtet.

Was geschieht, wenn wir dieses Denken auf das Banking übertragen?

Banking als Archipel: Ein Versprechen

Archipelisches Banking würde Finanzlandschaften nicht als hierarchische Pyramide verstehen, sondern als verteiltes Netzwerk eigenständiger Einheiten, die miteinander in Beziehung treten. Statt einer dominanten Universalbank gäbe es viele kleine „Finanzinseln”, die sich dynamisch vernetzen, voneinander lernen und ihre Identität situativ anpassen. Wert entstünde nicht durch Größe und Abgrenzung, sondern durch Kooperation und kreative Interaktion.

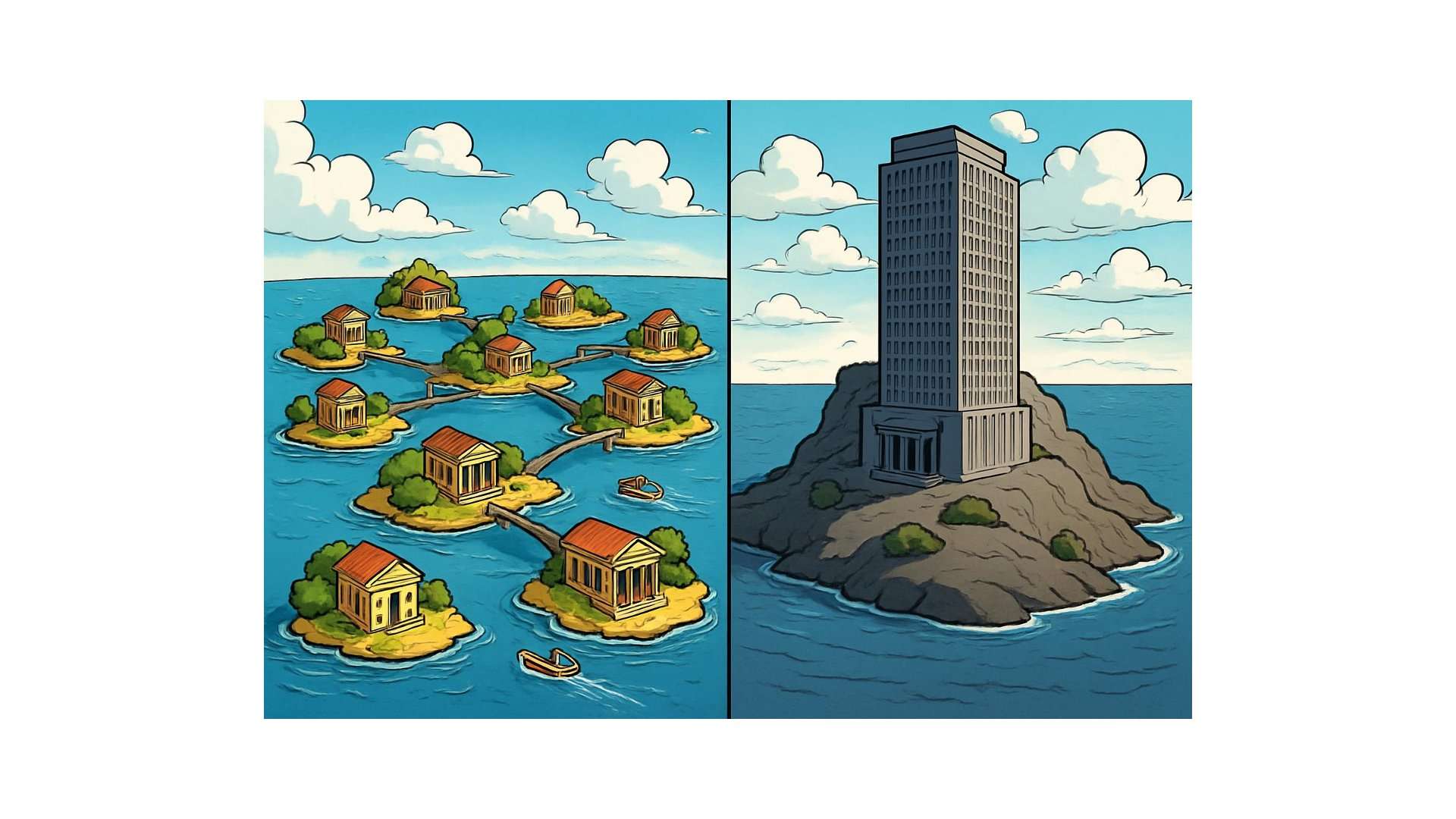

Diese Vision klingt vertraut: Sind nicht Sparkassen und Genossenschaftsbanken genau das? Hunderte rechtlich eigenständiger, lokal verankerter Institute, die ein dezentrales Netzwerk bilden?

Die Täuschung der Dezentralität

Bei genauerem Hinsehen zeigt sich: Sparkassen und Genossenschaftsbanken erscheinen dezentral, sind aber im Kern kontinental strukturiert. Sie sind regulatorisch und funktional stark synchronisiert. Einheitliche Produkte, standardisierte Prozesse, zentralistische Governance durch DSGV und BVR prägen das System. Ihre Identität ist nicht emergent und dynamisch, sondern institutionalisiert und stabilisiert.

Die lokale Verankerung ist zur Routine geworden, nicht zur gelebten Offenheit. Beziehungen sind primär ökonomisch motiviert – Kundenbindung, regionale Wertschöpfung –, weniger experimentell oder hybrid. Das Netzwerk bleibt homogen. Transformationen erfolgen langsam, oft defensiv. Von der kreativen Pluralität und fluiden Beziehungsdynamik, die Glissant beschreibt, ist wenig zu spüren.

Fusionen als Kontinentalisierung

Noch deutlicher wird diese Entwicklung durch die anhaltende Fusionswelle: Die Zahl der Sparkassen ist seit 2000 von 562 auf 385 gesunken. Fusionen werden mit Regulatorik, Kostendruck und Digitalisierung begründet – nicht mit dem Wunsch nach mehr Pluralität oder Beziehungsoffenheit.

Weniger Institute bedeuten höhere Bilanzsummen, mehr Zentralisierung, homogenere Identitäten. Die ursprünglichen Vorteile der Dezentralität – Kundennähe, lokale Spezifität, individuelle Lösungen – drohen der Logik der Skalierung zum Opfer zu fallen. Mit jeder Fusion werden aus potenziellen Inseln Kontinentalblöcke: größer, schwerfälliger, einheitlicher.

Wo wäre echtes archipelisches Banking?

Wirklich archipelisch würde Banking dort, wo Identitäten und Angebote durch Beziehung und situative Offenheit entstehen:

- Bottom-up Krypto-Kooperativen mit fließenden Identitäten und globaler Peer-to-Peer-Verknüpfung

Community-Banking mit dynamischen, situativen Kooperationen, Hybrid- und Crowdbased-Strukturen - Fintech-Ökosysteme mit rollierenden Allianzen, temporären Servicepartnerschaften und fluiden Produktlandschaften

- Experimentelle Mikronetzwerke wie DeFi, die nicht auf Einheit, sondern auf radikale Kooperation und Differenz abzielen

Hier entstehen Inseln, die bewusst ihre Differenz pflegen, sich gegenseitig durchdringen, temporäre Allianzen eingehen und aus diesem kreativen Austausch Wert generieren.

Die Notwendigkeit des Rahmens

Doch halt: Bedeutet archipelisches Banking völlige Regellosigkeit? Können Finanzinseln ohne institutionelle Rahmung existieren? Die Geschichte lehrt uns eines mit brutaler Klarheit: Nein. Unregulierte Finanzmärkte führen zu Exzessen, Blasen, Krisen und systemischen Zusammenbrüchen. Von der Tulpenmanie über die Große Depression bis zur Finanzkrise 2008 – überall dort, wo Regulierung fehlte oder versagte, folgte das Chaos.

Archipelisches Banking kann also nicht Anarchie bedeuten. Es braucht sehr wohl einen Rahmen, Institutionen, Aufsicht. Die entscheidende Frage ist nicht ob reguliert wird, sondern wie: Ermöglicht die Regulierung Vielfalt, Dynamik und Beziehungsoffenheit – oder erzwingt sie Homogenität und Kontinentalisierung?

Regulierung als ermöglichende Infrastruktur

Die paradoxe Aufgabe wäre es, einen regulatorischen Rahmen zu schaffen, der nicht standardisiert, sondern Diversität schützt. Eine Infrastruktur, die nicht alle Inseln auf dieselbe Form zwingt, sondern unterschiedliche Geschäftsmodelle, Größen und Philosophien zulässt – solange sie grundlegende Sicherheits- und Stabilitätskriterien erfüllen.

Das könnte bedeuten:

- Proportionale Regulierung, die kleine, spezialisierte Institute nicht mit denselben Anforderungen belastet wie systemrelevante Großbanken

- Interoperabilitätsstandards statt Produktstandardisierung – technische Vernetzung ja, inhaltliche Gleichschaltung nein

- Experimentierräume (Regulatory Sandboxes), in denen neue Modelle unter Aufsicht erprobt werden können

- Diversitätsprämien statt reiner Skalenlogik – Anerkennung des systemischen Werts von Vielfalt und Redundanz

Fazit: Archipel mit Anker

Sparkassen und Genossenschaftsbanken sind keine archipelischen Netzwerke, sondern „Kontinentalinstitute”. Ihr System reagiert auf Festigkeit, Regelbindung und Territorialität – nicht auf Offenheit, dynamische Beziehung und pluralitäre Emergenz. Die Fusionsdynamik verstärkt diese Kontinentalisierung: Aus vielen kleinen Inseln werden wenige große Landmassen, aus potenzieller Vielfalt entsteht strukturelle Homogenität.

Doch die Alternative ist nicht Regellosigkeit. Das archipelische Banking der Zukunft braucht sehr wohl Institutionen und Regulierung – aber eine, die Vielfalt ermöglicht statt sie einzuschmelzen. Einen Rahmen, der stark genug ist, um Stabilität zu gewährleisten, aber durchlässig genug, um Differenz und Beziehungsdynamik zuzulassen.

Die eigentliche Herausforderung liegt nicht in der Wahl zwischen Regelung und Freiheit, sondern in der Gestaltung einer Regulierung, die das Archipelische nicht erstickt. Nicht die Anzahl der Institute macht den Archipel, sondern die Qualität der Verbindungen: offen, experimentell, ambivalent, emergent – und doch verantwortungsvoll verankert.

Das Banking der Zukunft wird sich fragen müssen: Wie regulieren wir Inseln, ohne sie zu Kontinenten zu verschmelzen?