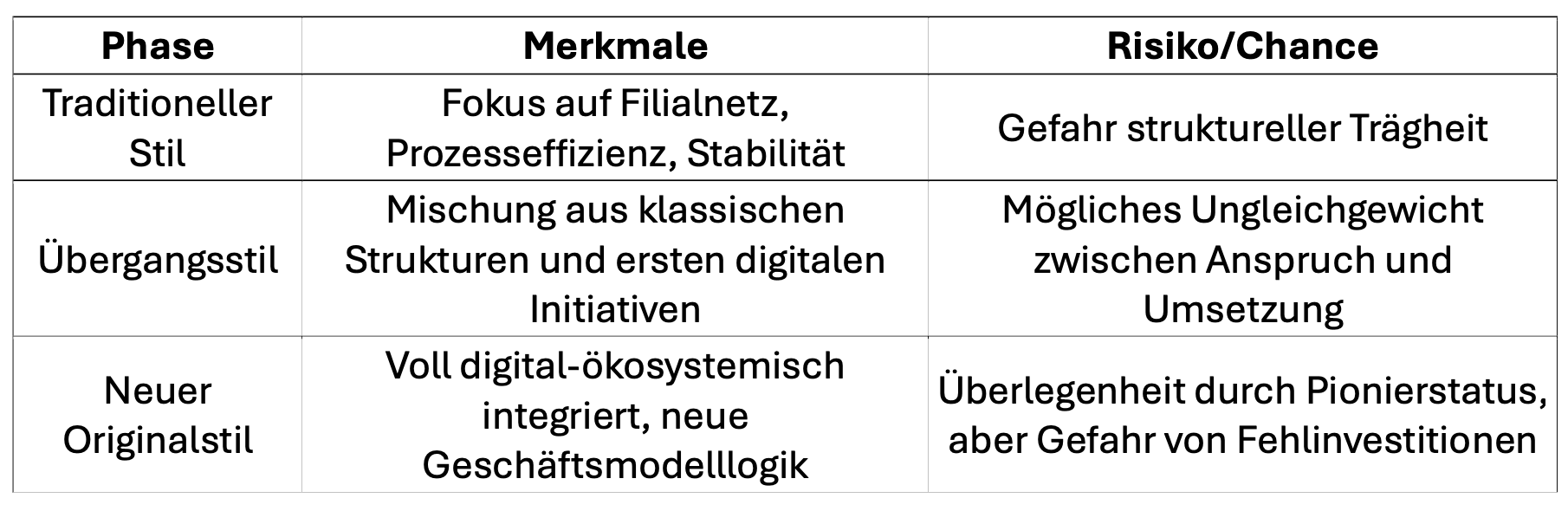

Das Bankstil-Framework beschreibt drei Entwicklungsphasen: traditioneller Stil, Übergangsstil, neuer Originalstil. Das klingt zunächst nach einem festen Fahrplan – alle Banken müssen in diese Richtung. Aber das ist ein Missverständnis. In Wirklichkeit bietet dieser Ansatz verschiedenen Banken Raum für völlig unterschiedliche Entwicklungsgeschichten.

Der jeweilige Bankstil fungiert dabei als Spiegel jener gesellschaftlichen, wirtschaftlichen, politischen und regulatorischen Gegebenheiten, in deren Kontext sich sowohl einzelne Institute als auch die Branche insgesamt bewegen und weiterentwickeln.

Interne Faktoren (gestaltbar)

- Prozesse und Strukturen ‒ effiziente, flexible und skalierbare Abläufe.

- Führungskultur ‒ Werte, Führungsverhalten, Umgang mit Veränderung.

- Technologieeinsatz ‒ Digitalisierungsgrad, IT-Kompetenz, Innovationskraft.

- Marktinteraktion ‒ Kundenbindung, Angebotsvielfalt, Servicequalität.

Externe Faktoren (beeinflussend)

- Konjunktur ‒ gesamtwirtschaftliche Lage und Zinsumfeld

- Gesellschaftliche Trends / Zeitgeist ‒ Nachhaltigkeit, Digitalisierung, Konsumgewohnheit

- Wirtschaftsmodell des Landes ‒ Rolle des Staates, Wettbewerbsbedingungen.

- Regulierung ‒ gesetzliche Vorgaben, Aufsicht, internationale Standards

- Politik und geopolitisches Umfeld ‒ wirtschaftspolitische Entscheidungen, Krisen, Förderimpulse

Strategisches Leitprinzip

Der Zweck des Bankstils besteht darin:

- Interne Faktoren so weit wie möglich zu optimieren, um Effizienz, Flexibilität und Innovationskraft zu steigern

- Externe Einflüsse frühzeitig zu erkennen, zu verstehen und in Szenarien zu übersetzen, um nicht reaktiv, sondern proaktiv zu handeln

- Transformationsfreiheit systematisch aufzubauen und zu erhalten, um auch in Krisenzeiten handlungsfähig zu bleiben

- Handlungsfähigkeit in jeder Marktlage zu bewahren – durch Anpassungsfähigkeit, strategische Reserven und eine resiliente Unternehmenskultur

8‑Dimensionen-Modell

Die achte Dimension: Transformationsfreiheitsgrad

Die neue achte Dimension erfasst systematisch die strukturelle Beweglichkeit einer Bank und liefert konkrete Instrumente zu deren Ausbau:

Bewertungskriterien:

- Geschäftsmodell-Modularität: Können Geschäftsbereiche unabhängig entwickelt, angepasst oder abgestoßen werden?

- Strukturelle Entkopplung: Erlauben rechtliche und IT-Strukturen schnelle strategische Pivots?

- Kundenbasis-Diversifizierung: Ist die Bank von spezifischen Regionen, Branchen oder Kundensegmenten abhängig?

- Ressourcen-Flexibilität: Stehen finanzielle und personelle Reserven für radikale Neuausrichtungen zur Verfügung?

- Zeitpuffer: Hat die Bank ausreichend Zeit für strategische Anpassungen oder steht sie unter Zeitdruck?